Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

5 năm chưa được hoàn thuế, có quyết định hoàn thuế nhưng quỹ hoàn thuế chưa có tiền chi trả… Cơ quan thuế còn nhiều vướng mắc với doanh nghiệp, thể hiện trong buổi đối thoại giữa doanh nghiệp và lãnh đạo Cục Thuế TP.HCM diễn ra vào sáng qua (8.10).

Làm thủ tục nộp thuế doanh nghiệp tại Chi cục Thuế Q.Hai Bà Trưng, Hà Nội - Ảnh: Ngọc Thắng

Đủ kiểu nợ

Một năm doanh số công ty khoảng 450 tỉ đồng, thuế VAT đầu vào 10%, mỗi năm nộp thuế khoảng 40 tỉ. Như vậy, 5 năm qua tôi nộp thuế 200 tỉ đồng. Công ty 15 năm qua chưa nợ thuế ngày nào, chưa nộp chậm thuế ngày nào. Từ lúc thành lập đến nay chỉ có hoàn thuế được 1 lần hơn 1 tỉ đồng. Trong khi thuế nợ tôi 5 năm nay chưa giải quyết

Ông Đinh Công Khương,

Giám đốc Công ty thép Khương Mai

Ông Đinh Công Khương, Giám đốc Công ty thép Khương Mai, nhiều lần “đội đơn” đi đối thoại với cơ quan thuế, nhưng đến nay công ty vẫn chưa được hoàn thuế. Trong lần đối thoại trước, công ty đã làm lại hồ sơ theo như yêu cầu của Cục Thuế nhưng đã 9 tháng trôi qua vẫn chưa được giải quyết. Lý do, theo cán bộ thuế, hồ sơ có hóa đơn đầu vào của một số doanh nghiệp (DN) đã ngưng hoạt động, phá sản hoặc bỏ trốn. Ông Khương đi kiểm tra và cho biết một số khách hàng trong thời điểm mua bán với Khương Mai vẫn hoạt động và khai báo thuế bình thường, sau đó mới ngừng hoạt động. Nhưng cán bộ thuế trả lời chờ xem xét, vì nếu giải quyết hoàn thuế thì sẽ khó khăn cho họ. “DN còn khó gấp 10 lần. Một năm doanh số công ty khoảng 450 tỉ đồng, thuế VAT đầu vào 10%, mỗi năm nộp thuế khoảng 40 tỉ. Như vậy, 5 năm qua tôi nộp thuế 200 tỉ đồng. Công ty 15 năm qua chưa nợ thuế ngày nào, chưa nộp chậm thuế ngày nào. Từ lúc thành lập đến nay chỉ có hoàn thuế được 1 lần hơn 1 tỉ đồng. Trong khi thuế nợ tôi 5 năm nay chưa giải quyết”, ông Khương bức xúc.

1

1Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

2

2Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

3

3Nhu cầu vay vốn làm ăn mùa cuối năm tăng cao nhưng làm sao để vốn ngân hàng chảy mạnh tới doanh nghiệp?

4

4Việc sử dụng nguồn vốn ODA trong thời gian qua còn nhiều yếu kém như thất thoát, lãng phí, thiếu cạnh tranh; nhiều dự án sử dụng vốn ODA bị chậm tiến độ và đội vốn...

5

5Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

6

6Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

7

7Thứ trưởng Bộ Tài chính Đỗ Hoàng Anh Tuấn cho biết vướng mắc về hoàn thuế tại TP.HCM đang ở mức độ nghiêm trọng.

8

8Ngày 01/11/2015, "Hội nghị công bố các Quy hoạch Khu kinh tế cửa khẩu Móng Cái, tỉnh Quảng Ninh và xúc tiến đầu tư” sẽ chính thức công bố 02 quy hoạch được Thủ tướng Chính phủ phê duyệt và 40 dự án kêu gọi đầu tư tại Móng Cái.

9

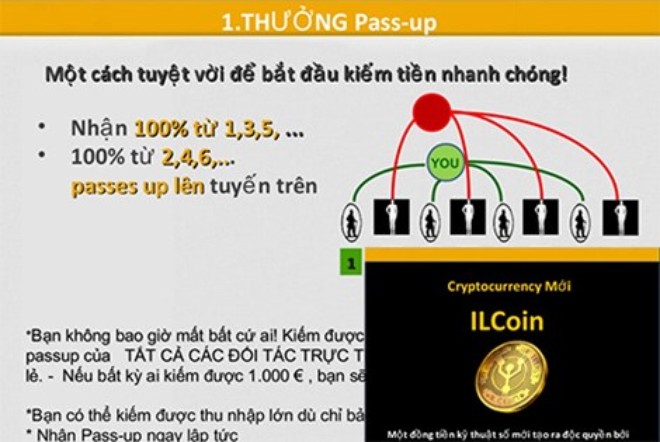

9Việt Nam chưa cấp phép giao dịch cho bất cứ đồng tiền ảo nào, bao gồm cả ilcoin, bitcoin hay onecoin.

10

10“Chúng tôi hoạt động 15 năm, chưa nộp chậm cho cơ quan thuế đồng nào. Trong khi đó, cơ quan thuế chậm hoàn thuế cho tôi gần 5 năm rồi… Ngành thuế chờ an toàn mới hoàn thì doanh nghiệp chết rồi,” ông Đinh Công Khương, Chủ tịch Hội đồng thành viên Công ty Thép Khương Mai, nói tại hội nghị đối thoại giữa doanh nghiệp và lãnh đạo Cục Thuế TPHCM diễn ra hôm nay, 8-10.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự