Theo chuyên gia kinh tế Ngô Trí Long, việc đề xuất tăng thuế giá trị gia tăng của Bộ Tài chính có thể có lợi về trước mắt nhưng lâu dài thì có nhiều hệ lụy.

20 năm sau khủng khoảng, các nước Châu Á đã hành động rất quyết liệt để cải thiện khả năng đương đầu với những cuộc khủng hoảng tiềm tàng.

20 năm sau khủng khoảng, các nước Châu Á đã hành động rất quyết liệt để cải thiện khả năng đương đầu với những cuộc khủng hoảng tiềm tàng.Nguồn ảnh: insidermonkey.com

Các quốc gia châu Á từng bị ảnh hưởng nghiêm trọng trong cuộc khủng hoảng tài chính 1997, khiến cho đồng tiền của nhiều nước mất giá và thị trường chứng khoán sụt giảm mạnh, dẫn tới sự sụp đổ của các chính phủ và đẩy hàng triệu người vào cảnh nghèo đói. 20 năm sau cuộc khủng hoảng, giờ đây nhiều nước châu Á đã có cơ chế phòng vệ thuộc loại mạnh nhất thế giới.

Nhưng sự bền vững đó phải đối mặt với một thử thách mới. Các ngân hàng trung ương lớn nhất toàn cầu hoặc là đang chấm dứt kích thích tiền tệ, hoặc là đang cân nhắc làm điều đó. Đây cũng chính là nhân tố góp phần dẫn tới khủng hoảng 1997. Động thái chấm dứt kích thích tiền tệ có thể khiến thanh khoản bị rút ra khỏi các thị trường mới nổi, tạo áp lực lên đồng tiền của các nước này và làm tăng chi phí cho các khoản nợ bằng USD.

Biện pháp bảo vệ mạnh hơn

Dự trữ ngoại hối của châu Á hiện ở mức hơn 6.000 tỷ USD, chiếm hơn một nửa tổng dự trữ của thế giới, đứng đầu là Trung Quốc với 3.000 tỷ USD. Vào năm 1996, dự trữ ngoại hối của châu Á là dưới 1.000 tỷ USD, khiến cho các ngân hàng trung ương trong khu vực không thể can thiệp khi các đồng tiền không thả nổi của họ không thể đương đầu với những cú tấn công đầu cơ từ những người như George Soros. Hầu hết các nước bây giờ đều đã có hệ thống tỷ giá hối đoái thả nổi, khiến cho ngân hàng trung ương không bị buộc phải duy trì một tỷ giá nhất định.

Dự trữ ngoại tệ tại các nước Đông Á (tỷ USD). Ảnh: Bloomberg

Sức mạnh của thặng dư

Vị thế tài khoản vãng lai của châu Á đã mạnh hơn rất nhiều so với cách đây 20 năm, khi hầu hết các nước đầu có thặng dư trong nhiều năm nay. Các tài khoản vãng lai (current account), vốn đo lường các dòng chảy thương mại và tài chính bao gồm cả trả lãi và cổ tức, thường được các nhà đầu tư sử dụng để đánh giá khả năng trụ vững của một quốc gia trước khủng hoảng.

Vị thế tài khoản vãng lai của các nước Đông Á tại thời điểm năm 1996 (màu đen) và 2016 (màu vàng). Ảnh: Bloomberg

Triển vọng kinh tế lạc quan

Các nền kinh tế châu Á tiếp tục nằm trong nhóm phát triển nhanh nhất trên thế giới, với các nước như Philippines, Ấn Độ và Trung Quốc đạt tăng trưởng hơn 6%/năm.

GDP của các nước Đông Á tại thời điểm năm 1996 (màu đen) và 2016 (màu vàng). Ảnh: Bloomberg

Ít chịu rủi ro hơn

Hầu hết các nước châu Á đã nỗ lực nhằm giảm nợ nước ngoài, khiến cho nền kinh tế của họ ít bị ảnh hưởng bởi sự mạnh lên của USD, vốn làm tăng chi phí trả nợ. 20 trước, nhiều công ty đã bị phá sản và các chính phủ từ Thái Lan đến Hàn Quốc đã cầu cạnh các gói cứu trợ từ Quỹ tiền tệ Quốc tế (IMF) khi đồng tiền của họ mất giá mạnh, khiến các quốc gia này không thể thanh toán nợ nước ngoài bằng USD.

Tỷ lệ nợ nước ngoài/GDP của các nước Đông Á tại thời điểm năm 1996 (màu đen) và 2016 (màu vàng). Ảnh: Bloomberg

Ưu thế về nhân khẩu học

Các nền kinh tế châu Á cũng đã giảm dần sự phụ thuộc vào xuất khẩu và tập trung vào tiêu dùng trong nước. Lượng dân số trẻ đông đảo tại các nước như Philippines và Indonesia sẽ mang lại nhiều lợi ích nếu tầng lớp trung lưu ở các nước này tiếp tục tăng trưởng.

va 2016 (mau vang). anh: bloomberg")

Dân số tại các nước Đông Á tại thời điểm năm 1996 (màu đen) và 2016 (màu vàng). Ảnh: Bloomberg

Dòng vốn tấp nập trở lại

20 năm sau cuộc khủng hoảng 1997, châu Á lại trở thành một điểm đến yêu thích của nhà đầu tư. Các quỹ toàn cầu đã rót khoảng 45 tỷ USD vào cổ phiếu và trái phiếu ở Indonesia, Malaysia, Philippines , Hàn Quốc và Thái Lan trong năm nay. Các nhà phân tích dự đoán rằng đồng Rupiah của Indonesia, đồng Peso của Philippines, và đồng Ringgit của Malaysia sẽ là những đồng tiền triển vọng nhất ở châu Á vào cuối năm 2018.

Dự báo tỷ lệ tăng giá của các nước Đông Á tới quý 4 2018. Ảnh: Bloomberg

Ông Tsutomu Soma, tổng giám đốc của bộ phận thu nhập cố định tại Công ty Chứng khoán SBI cho biết: "Châu Á đã rút ra rất nhiều bài học từ quá khứ và đã phải trả một cái giá rất đắt cho những bài học trên, và từ đó đã cải cách rất quyết liệt".

Bá Ước

Theo Nhipcaudautu.vn

1

1Theo chuyên gia kinh tế Ngô Trí Long, việc đề xuất tăng thuế giá trị gia tăng của Bộ Tài chính có thể có lợi về trước mắt nhưng lâu dài thì có nhiều hệ lụy.

Dòng tiền từ các “thiên đường thuế’’ thường tiềm ẩn nhiều rủi ro, trong khi hàng rào kỹ thuật và thuế của Việt Nam vẫn chưa hoàn thiện.

3

3Túng thiếu, phải đi vay mượn ở các băng nhóm giang hồ, không ít người bị sa chân vào vòng xoáy 'tín dụng đen' không lối thoát.

4

4Bài viết phân tích kinh nghiệm quản lý rủi ro về thuế của một số nước dựa trên bốn khía cạnh: Cơ cấu tổ chức của cơ quan quản lý rủi ro tuân thủ; Các mục tiêu của các cơ quan quản lý rủi ro tuân thủ; Các bộ phận chịu trách nhiệm về quản lý rủi ro tuân thủ; Vai trò của các cơ quan quản lý cấp trung ương và cấp địa phương trong quản lý rủi ro tuân thủ. Qua đó, bài viết gợi mở cho Việt Nam một số phương thức quản lý rủi ro về thuế trong bối cảnh mới.

5

5Ông Trầm Bê không vay, cũng không nhận nợ tại Sacombank. Tuy nhiên, bản thân ông Trầm Bê đã nhận trách nhiệm xử lý khoản nợ 35.400 tỉ đồng với tài sản đảm bảo trị giá hơn 43.000 tỉ đồng.

6

6Nếu không mạnh tay, nền kinh tế lớn thứ 2 thế giới sẽ phải hứng chịu những hậu quả thảm khốc khi quả bom 29 nghìn tỷ USD này phát nổ.

7

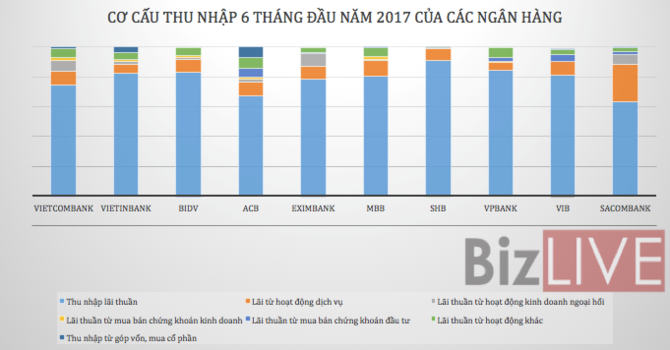

7So với các nước khác cùng thứ hạng trong khu vực, NIM của các ngân hàng thương mại Việt Nam thuộc vào hạng thấp. Tuy nhiên, nhìn vào kết quả kinh doanh của các nhà băng, một điều có thể nhìn thấy khá rõ là lợi nhuận ngân hàng vẫn phụ thuộc phần lớn vào hoạt động tín dụng.

8

8Muốn ngồi vào ghế nóng của Sacombank, ông chủ mới phải hội đủ 3 tiêu chí: có nghề ngân hàng, có nghề bất động sản và phải có tiền mặt nhiều.

9

9Nửa cuối năm nay, thị trường châu Á có thể chịu nhiều biến động hơn vì bốn yếu tố rủi ro.

10

10Bloomberg vừa công bố kết quả phân tích của nhóm chuyên gia đến từ Citigroup về sự đổi mới của thị trường tài chính nội địa Trung Quốc trong việc thu hút vốn FDI. Theo đó, Trung Quốc kỳ vọng sẽ thu hút hơn 3 nghìn tỷ USD vốn FDI vào năm 2025. Liệu đây có phải là một tham vọng quá lớn?

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự