Điều chỉnh tăng biên độ tỷ giá là để tạo sự chủ động và linh hoạt cho tỷ giá trước tác động bất lợi của diễn biến tài chính quốc tế.

Ngày 31/8, giá bán ra mỗi USD cách trần tới 47 đồng và là phiên thứ ba liên tiếp duy trì khoảng cách mua vào, bán ra tới 60 đồng. Nhà quản lý thở phào, còn giới phân tích thì cho rằng cần phải tính dần tới thả nổi tỷ giá trong một tầm nhìn chiến lược dài hạn.

Ảnh minh họa.

Trong các phiên giao dịch 3 ngày gần nhất, tỷ giá bán ra tạiVietcombank đang từ chạm trần, áp trần thì đến 27 và 28/8, chỉ còn 22.510 VND/USD, đến 31/8, mức giá này là 22.500 VND/USD.

Buộc phải ăn đong

Đặc biệt, khoảng cách giữa mua vào bán ra duy trì ở mức 60 VND/USD, trở về thời kỳ ổn định ở phần lớn thời gian từ 2011 đến trước 2 đợt điều chỉnh tỷ giá vừa qua.

Giới phân tích thị trường nhìn nhận rằng, lý do để tỷ giá cắt được cơn sốt vừa rồi chính là Ngân hàng Nhà nước đã thể hiện được vai trò điều hành, dù hơi muộn một vài ngày.

Cụ thể, khi đợt sốt bùng lên, Ngân hàng Nhà nước đã bán ra vài trăm triệu USD mỗi ngày để giảm áp lực cầu và song song với đó là kiểm soát chặt chẽ tình trạng dư thừa vốn khả dụng.

Đặc biệt, Thống đốc Ngân hàng Nhà nước đã triệu tập lãnh đạo các ngân hàng thương mại họp và chấn chỉnh tình trạng găm giữ, yêu cầu các định chế này phải thể hiện trách nhiệm với thị trường, kịp thời bán ra cho các nhu cầu hợp lý và không làm giá.

Một yếu tố khác cũng được giới phân tích đề cập là thông điệp của Ngân hàng Nhà nước rất rõ ràng thông qua việc khẳng định không gian cho tỷ giá đã được tính tới đến đầu 2016 và dứt khoát không điều chỉnh thêm. Khi cơn sốt tỷ giá tạm lắng, cũng là lúc khá nhiều ý kiến trên một số diễn đàn cho rằng, phải "thả nổi tỷ giá".

Tại buổi tọa đàm tác động của tỷ giá hối đoái và chính sách tỷ giá hối đoái của Việt Nam hiện nay do Đại học Kinh tế Quốc dân tổ chức ngày 25/8, khá nhiều ý kiến cho rằng, Ngân hàng Nhà nước nên thực hiện cơ chế tỷ giá thả nổi có kiểm soát, không nên neo cố định.

Ông Trần Du Lịch, Phó trưởng đoàn đại biểu Quốc hội Tp.HCM, nói: "Trong bối cảnh nền kinh tế nhập siêu triền miên như vậy, điều hành tỷ giá của Ngân hàng Nhà nước không còn lựa chọn nào khác ngoài neo tương đối với USD. VND chưa bao giờ tự do chuyển đổi thì làm sao thả nổi? Cách đặt vấn đề như vậy ở thời điểm này là chưa phù hợp".

Theo ông, câu chuyện tỷ giá hiện nay buộc phải gắn với nhiều cân đối khác, đó là khuyến khích hoặc không khuyến khích xuất khẩu; nợ quốc gia, nợ nước ngoài của doanh nghiệp; giảm chi phí đầu vào của các ngành sản xuất gia công.

Tỷ giá là yếu tố tác động rất mạnh đến tất cả những vấn đề trên, nó có thể là hỗ trợ thị trường nhưng đồng thời cũng gây ra rủi ro rất lớn đối với thị trường và các chính sách điều tiết vĩ mô.

Hơn nữa, Việt Nam chưa phải là nền kinh tế thị trường hoàn toàn thì không thể "cầm đèn chạy trước ô tô".

"Thay vào đó, nhà điều hành chỉ có thể túc trực, "canh" thị trường, rồi thêm chỗ này, bớt chỗ kia một chút, tạo sự cân bằng hợp lý, nhằm xác lập niềm tin cho thị trường thì mới tạm thời ổn định được tỷ giá. Đành ăn đong vậy thôi!". Tuy nhiên, ông Lịch cũng cho rằng, trong điều hành tỷ giá, Ngân hàng Nhà nước không nên cứng nhắc, việc để biên độ 1% - 2% suốt từ 2011 đến trước đợt sốt vừa rồi là không phù hợp.

Làm sao "xây móng nhà" cho tỷ giá?

Theo ông Lê Xuân Nghĩa, Viện trưởng Viện Phát triển kinh doanh (BDI), có hai lý do dẫn đến việc giải bài toán tỷ giá trở nên khó khăn mà đầu tiên là thống kê.

"Mới ngày nào, nhập siêu từ Trung Quốc chỉ 10 tỷ USD, bỗng nhiên vọt lên 15, 20 tỷ USD, rồi 30 tỷ và bây giờ là 44 tỷ USD. Tại một diễn đàn kinh tế khu vực, Trung Quốc công bố Việt Nam nhập siêu từ Trung Quốc 44 tỷ nhưng thống kê của Việt Nam thì chỉ 27 tỷ USD. Việt Nam luôn cân bằng thương mại với các nước nhưng với Trung Quốc lại thâm hụt tệ hại. Thế là thế nào?", ông Nghĩa băn khoăn.

Theo ông, khi thống kê thiếu chính xác, các nhà hoạch định chính sách không thể ban hành các chính sách phù hợp cũng như lường đón trước rủi ro.

Thứ hai, việc quá phụ thuộc vào thị trường Trung Quốc của khu vực doanh nghiệp nội địa là vấn đề đáng báo động. Lý giải điều này, ông Nghĩa cho rằng, các doanh nghiệp Việt Nam luôn có xu hướng nhập khẩu nguyên liệu rẻ tiền và xuất khẩu vào thị trường dễ tính.

"Cá ngừ, cá thu có ươn một chút vẫn xuất khẩu ào ào sang Trung Quốc nhưng với Nhật thì còn lâu!", ông Nghĩa nói.

Và vì vậy, muốn giải bài toán này thì phải đi vào yếu tố công nghệ và chừng nào chưa làm được như vậy thì cũng giống như sự phân công lao động của bầy nhạn: con đầu đàn bay trước, tiếp đến là phần còn lại, tạo nên hình rẻ quạt trên bầu trời.

Mọi sự chỉ có thể thay đổi khi có sự đột phá của một và/hoặc một nhóm doanh nghiệp nào đó tiên phong dẫn đầu. Trên thế giới, từng có những quốc gia như Hàn Quốc, Nhật Bản, Israel, Phần Lan làm được như vậy, còn nếu để sắp xếp theo lẽ tự nhiên thì cứ như Việt Nam hiện nay.

Lời ông Nghĩa nói không phải không có căn cứ, khi mới đây, Tổng cục Thống kê cho biết, trong 8 tháng đầu năm, kim ngạch nhập khẩu từ Trung Quốc chiếm tới 32,7 tỷ USD, chiếm 29,8% tổng kim ngạch xuất khẩu, tăng 20,4% so với cùng kỳ; đồng thời, nhập siêu từ khu vực kinh tế trong nước chiếm tới 13 tỷ USD; trong khi khu vực FDI xuất siêu 9,4 tỷ USD.

Rõ ràng, nền móng cho tỷ giá phải đi từ khu vực sản xuất, năng lực cạnh tranh của khu vực doanh nghiệp nội địa. Chỉ có thể cân bằng nhập siêu, tiến tới thặng dư thương mại, mới có thể tính tiếp tới bài toán thả nổi tỷ giá hay neo cố định.

1

1Điều chỉnh tăng biên độ tỷ giá là để tạo sự chủ động và linh hoạt cho tỷ giá trước tác động bất lợi của diễn biến tài chính quốc tế.

2

2Trung Quốc đang cố gắng “tung hứng” vài quả bóng trong cùng một lúc, và sẽ là rất ngạc nhiên nếu không có quả bóng nào rơi. Nhiệm vụ của Trung Quốc phức tạp đến nỗi sẽ có rất nhiều dấu hiệu gây nhầm lẫn cho thị trường.

3

3Việc nới biên độ tỷ giá giữa VND và USD từ 1% lên 2% nhằm đảm bảo khả năng cạnh tranh của hàng hóa Việt Nam nhưng nhiều doanh nghiệp cho rằng mức tăng trên vẫn chưa “thấm”.

4

4Là quốc gia láng giềng, đồng thời lại là đối tác thương mại lớn nhất của nước ta, những diễn biến từ nền kinh tế Trung Quốc chắc chắn sẽ nhiều ít tác động tới Việt Nam.

5

5Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

6

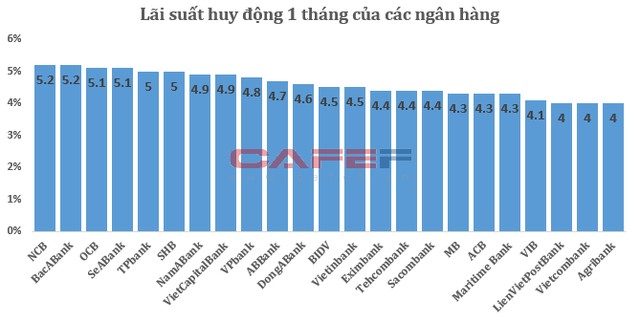

6Kết quả khảo sát tại 23 ngân hàng cho thấy, thực tế trong thời gian gần đây, một số ngân hàng đã âm thầm điều chỉnh giảm lãi suất huy động. Liệu rằng sắp tới có diễn ra thành một làn sóng ồ ạt?

7

7Một trong những diễn biến kinh tế nổi bật trên thế giới là đồng USD lên giá. Sự lên giá này tác động đến thế giới, trong đó có Việt Nam như thế nào?

8

8Lợi thế về tỷ giá cũng sẽ giúp các đơn vị Trung Quốc tiếp tục có sức cạnh tranh lớn trong lĩnh vực đấu thầu các dự án xây dựng cơ sở hạ tầng, hiện là một động lực chính đối với tăng trưởng GDP.

9

9Đối với Malaysia, những nỗ lực bảo vệ đồng nội tệ Ringgit đang trượt giá khiến chúng ta nhớ lại cuộc khủng hoảng tài chính châu Á những năm 1997 – 1998.

10

10Có thể kể ra một số điểm khác biệt trong chính sách nới lỏng định lượng của Trung Quốc so với các nước...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự