Động thái của Ngân hàng Nhà nước là “một cơ chế phòng vệ để không bị ngợp trước sự mất giá của Nhân dân tệ”...

Điều này có nghĩa, dư địa giảm thêm lãi suất cho vay trung, dài hạn theo yêu cầu của Chính phủ vẫn còn, nếu Ngân hàng Nhà nước quyết liệt hơn.

Ngân hàng than khó giảm lãi

Theo các ngân hàng, tín dụng tăng cao do kinh tế khởi sắc, huy động vốn tăng chậm, tiền có xu hướng dịch chuyển sang các kênh đầu tư khác… là nguyên nhân khiến lãi vay khó giảm theo yêu cầu của Chính phủ. Tính đến ngày 20/7, tín dụng toàn hệ thống tăng 7,32%, trong khi huy động vốn chỉ tăng 6,04%. TS. Nguyễn Đức Hưởng, Phó chủ tịch HĐQT LienVietPostBank cho rằng, lãi vay khó có thể giảm thêm, vì tình trạng thừa vốn trong hệ thống ngân hàng không còn nữa.

Ép ngân hàng giảm lãi vay?

Song thực tế không hẳn vậy. Báo cáo tài chính 6 tháng đầu năm của các ngân hàng cho thấy, đa phần các ngân hàng đều có tốc độ tăng trưởng huy động vốn cao hơn tốc độ tăng trưởng tín dụng. Chẳng hạn, tại NamABank, trong 6 tháng đầu năm, huy động vốn tăng tới 45%, trong khi dư nợ tín dụng tăng 36%. Tại TPBank, huy động vốn và tăng trưởng tín dụng ở mức tăng ngang ngửa nhau, xấp xỉ 10%.

Tại các ngân hàng chiếm thị phần chi phối, tín dụng cũng tăng thấp hơn huy động vốn. Cụ thể, tại Vietcombank, tín dụng 6 tháng đầu năm tăng 6,52% so với cuối năm 2014, còn huy động vốn tăng 7,67%. Tại BIDV, tín dụng tăng 9,1%, huy động vốn tăng 11,2%.

Như vậy, thanh khoản hiện nay của các ngân hàng khá dồi dào. Bên cạnh đó, chênh lệch giữa mặt bằng lãi suất huy động và cho vay còn khá xa. Đây là dư địa để có thể giảm thêm lãi suất cho vay.

TS. Nguyễn Tú Anh, Trưởng ban Chính sách kinh tế vĩ mô (Viện Nghiên cứu quản lý kinh tế Trung ương) cho rằng, lãi suất huy động của ngân hàng đang rất thấp, nhưng lãi suất cho vay vẫn cao. Các ngân hàng nên giảm thêm lãi suất cho vay, thu hẹp chênh lệch lãi suất để giảm khó khăn cho doanh nghiệp.

Lãnh đạo nhiều ngân hàng thừa nhận, lãi suất hiện nay không phải là vấn đề quan tâm số một của ngân hàng, do sự thúc ép của NHNN cũng không còn căng như trước. Vấn đề ưu tiên hàng đầu của ngân hàng thời điểm này là dành nguồn lực để trích lập dự phòng, xử lý nợ xấu, khẩn trương đưa tỷ lệ nợ xấu về dưới 3% trước quý III năm nay theo yêu cầu của NHNN. Muốn làm được điều này, ngân hàng phải đẩy mạnh tín dụng, duy trì chênh lệch lãi suất cao, tăng lợi nhuận để vừa giảm nợ xấu, vừa đảm bảo mục tiêu lợi nhuận để đẹp lòng cổ đông.

Thực tế, 6 tháng đầu năm nay, lợi nhuận của các ngân hàng không có sự tăng trưởng đột biến, một phần do trích lập dự phòng rủi ro lớn. Thậm chí, KienlongBank, PVcombank, OCB… còn giảm lợi nhuận khá mạnh so với năm trước.

Giảm trần cho vay hay tung gói tín dụng ưu đãi?

Một thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, việc giảm lãi suất cho vay thêm 1% là trong tầm tay của NHNN. NHNN có rất nhiều công cụ để ép lãi suất giảm ngay. “Tuy nhiên, hiện NHNN chưa dám mạnh tay giảm lãi suất vì NHNN tạo điều kiện cho ngân hàng thương mại có thêm nguồn lực để xử lý nợ xấu. Thứ hai là NHNN lo ngại, nếu giảm lãi suất tiền đồng, tỷ giá sẽ bị ảnh hưởng. Trong khi đó, ghìm cương tỷ giá lại là nhiệm vụ nặng nề nhất của NHNN từ nay đến cuối năm”, vị chuyên gia nói.

Cũng theo vị chuyên gia này, nhập siêu của nước ta đang tăng mạnh, đồng USD trên thế giới đang có xu hướng tăng, nếu lãi suất tiền đồng giảm sâu, có thể người dân lại rời bỏ tiền đồng để đầu tư vào USD, khi đó, thị trường ngoại hối có thể sẽ bị xáo động. Vì vậy, có khả năng, khi tỷ giá đã chắc chắn “ổn”, NHNN mới dám mạnh tay “ép” các ngân hàng giảm lãi suất cho vay.

Hiện nhu cầu vốn trung, dài hạn để đầu tư đổi mới trang thiết bị, công nghệ của doanh nghiệp rất cấp bách. Song với mức lãi 10-12%/năm, doanh nghiệp không dám vay để đầu tư. Chưa kể, tiếp cận vốn trung, dài hạn cũng rất khó khăn. Dù NHNN đã “nới” tỷ lệ sử dụng vốn ngắn hạn để cho vay trung, dài hạn lên 60%, thay vì 30% như trước đây, nhưng theo số liệu mà NHNN cung cấp, tính đến cuối tháng 6/2015, tỷ lệ này cũng chỉ khoảng 30%.

TS. Trần Hoàng Ngân, chuyên gia kinh tế hiến kế, để nhanh chóng giảm lãi suất trung, dài hạn, NHNN có thể tung ra gói hỗ trợ giống như gói 30.000 tỷ đồng nhắm vào các doanh nghiệp đầu tư máy móc để đổi mới công nghệ, nâng cao năng lực cạnh tranh cho doanh nghiệp trong bối cảnh hội nhập cận kề.

1

1Động thái của Ngân hàng Nhà nước là “một cơ chế phòng vệ để không bị ngợp trước sự mất giá của Nhân dân tệ”...

2

2Tại các ngân hàng, khảo sát cho thấy, tỷ giá nhân dân tệ xác lập một mặt bằng giá mới, giảm liên tục so với tiền đồng với mức xấp xỉ 2,4% trong 2 ngày qua.

3

3Điều chỉnh tăng biên độ tỷ giá là để tạo sự chủ động và linh hoạt cho tỷ giá trước tác động bất lợi của diễn biến tài chính quốc tế.

4

4Trung Quốc đang cố gắng “tung hứng” vài quả bóng trong cùng một lúc, và sẽ là rất ngạc nhiên nếu không có quả bóng nào rơi. Nhiệm vụ của Trung Quốc phức tạp đến nỗi sẽ có rất nhiều dấu hiệu gây nhầm lẫn cho thị trường.

5

5Việc nới biên độ tỷ giá giữa VND và USD từ 1% lên 2% nhằm đảm bảo khả năng cạnh tranh của hàng hóa Việt Nam nhưng nhiều doanh nghiệp cho rằng mức tăng trên vẫn chưa “thấm”.

6

6Là quốc gia láng giềng, đồng thời lại là đối tác thương mại lớn nhất của nước ta, những diễn biến từ nền kinh tế Trung Quốc chắc chắn sẽ nhiều ít tác động tới Việt Nam.

7

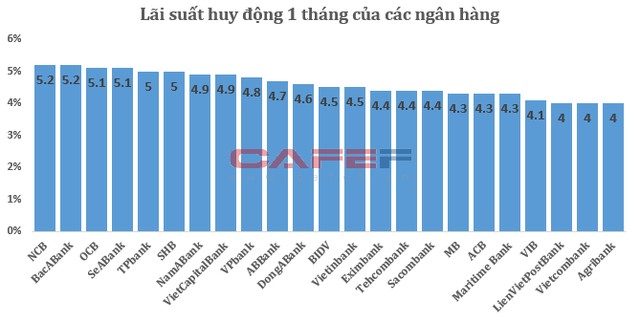

7Kết quả khảo sát tại 23 ngân hàng cho thấy, thực tế trong thời gian gần đây, một số ngân hàng đã âm thầm điều chỉnh giảm lãi suất huy động. Liệu rằng sắp tới có diễn ra thành một làn sóng ồ ạt?

8

8Ngân hàng Trung ương Trung Quốc (PBoC) ngày 11/8 đã bất ngờ hạ tỷ giá đồng Nhân dân tệ với mức giảm mạnh nhất trong hai thập niên.

9

9Một trong những diễn biến kinh tế nổi bật trên thế giới là đồng USD lên giá. Sự lên giá này tác động đến thế giới, trong đó có Việt Nam như thế nào?

10

10Lợi thế về tỷ giá cũng sẽ giúp các đơn vị Trung Quốc tiếp tục có sức cạnh tranh lớn trong lĩnh vực đấu thầu các dự án xây dựng cơ sở hạ tầng, hiện là một động lực chính đối với tăng trưởng GDP.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự