Tiếng nói của các cựu Thống đốc đã chung tiếng nói với Chính phủ khi ngày 21/3, ngay tại phiên khai mạc Kỳ họp thứ 11, báo cáo trước Quốc hội về tình hình kinh tế xã hội, Phó Thủ tướng Nguyễn Xuân Phúc đánh giá “việc xử lý nợ xấu chưa thực chất”.

Cuối tuần qua, Bộ Xây dựng phát đi 2 công văn số 446 và 448, đều do Thứ trưởng Phạm Hồng Hà ký và gửi đến cùng địa chỉ là NHNN Việt Nam. Cả 2 văn bản nêu trên cũng liên quan đến chính sách tín dụng BĐS.

Trong đó, đáng chú ý là văn bản số 446 đề cập đến dự thảo Thông tư sửa đổi bổ sung Thông tư 36. Theo đó, Bộ Xây dựng cho rằng NHNN cần cân nhắc về mức giảm tỷ lệ sử dụng vốn huy động ngắn hạn cho vay trung dài hạn tại dự thảo Thông tư 36 (dự kiến kéo về 40% từ mức 60% hiện nay), cân nhắc mức tăng hệ số rủi ro tín dụng BĐS (dự kiến nâng từ 150% lên 250%).

Sẽ là tốt hơn nếu BĐS có thể giảm giá bán

Bằng các văn bản trên, Bộ Xây dựng đã nêu quan điểm chính thức đối với chính sách tín dụng có thể tác động đến thị trường BĐS, có thể hiểu là: Đừng nên thắt chặt tín dụng BĐS! Ở góc độ là cơ quan quản lý thị trường nhà đất, mối lo thị trường sẽ chịu tác động bất lợi từ các điều chỉnh chính sách tín dụng là phù hợp. Tuy nhiên, khi văn bản được ban hành và gửi đi cũng đồng nghĩa với việc tạo thêm một áp lực đối với cơ quan điều hành chính sách tiền tệ, ngay từ bên trong nội bộ Chính phủ.

“Kính gửi Ban Chấp hành và Quý vị hội viên HoREA, Bộ Xây dựng đã có công văn đề nghị NHNN tương đồng với ý kiến của HoREA”, ghi chú đầu trang này được thấy tại bản công văn 446 gửi đến Hiệp hội BĐS TP. Hồ Chí Minh. Dòng chữ nói trên cho thấy phía các DN BĐS đặt kỳ vọng vào vai trò của Bộ Xây dựng, có thể tác động để làm thay đổi các chính sách tiền tệ theo hướng khác với tính toán của cơ quan điều hành.

Thực tế thì sao?

NHNN đã điều hành chính sách tiền tệ khá linh hoạt trong giai đoạn vừa qua, bao gồm cả các điều chỉnh có lợi cho thị trường BĐS. Trong khoảng 2 năm vừa qua, sau khi Thông tư 36 được ban hành với nhiều quy định mới thì thị trường nhà đất đã có những khởi sắc nhất định.

Bộ Xây dựng thừa nhận, giá BĐS đã ổn định trở lại; lượng giao dịch thành công, thanh khoản thị trường liên tục tăng; cơ cấu hàng hóa BĐS được điều chỉnh hợp lý; tồn kho BĐS liên tục giảm (đến tháng 2/2016 còn khoảng 47.913 tỷ đồng, giảm tới 80.635 tỷ đồng so với cao điểm quý I/2013); nhiều DN xây dựng, BĐS vượt qua được khó khăn...

Tuy nhiên, thay đổi đó dường như vẫn không đủ. Bộ Xây dựng cho rằng vốn tín dụng đổ vào BĐS vẫn còn cách rất xa so với nhu cầu. Các dẫn chứng Bộ này đưa ra cho thấy một quy mô khủng khiếp của thị trường BĐS, và phần chờ đợi hỗ trợ từ hệ thống tín dụng cũng rất lớn. Cụ thể, theo báo cáo chưa đầy đủ của các địa phương, tính đến nay có khoảng 3.980 dự án phát triển khu đô thị, dự án phát triển nhà ở đang triển khai với nhu cầu vốn đầu tư cần khoảng trên 4.400.000 tỷ đồng.

“Yêu cầu vốn cho thị trường bất động sản hiện nay vẫn còn rất lớn và chủ yếu vẫn dựa vào nguồn vốn vay từ các ngân hàng”, Bộ Xây dựng cho biết. Theo cơ quan này ước tính, với các dự án nêu trên thì lượng vốn cần vay các ngân hàng vào khoảng 2,2 - 2,64 triệu tỷ đồng.

Con số mô tả nhu cầu vốn này là rất lớn, bởi nếu so với tổng dư nợ tín dụng đối với nền kinh tế tính đến cuối năm ngoái khoảng 4,6 triệu tỷ đồng thì đã chiếm khoảng một nửa. Còn thực tế hiện nay, theo công bố của NHNN, tín dụng BĐS chỉ khoảng 10,3% tổng dư nợ tín dụng toàn nền kinh tế.

Nhưng đó không phải là một tỷ lệ nhỏ. Với BĐS vốn được coi là ngành phi sản xuất, tỷ lệ trên còn ở mức khá nếu so với các ngành như vận tải viễn thông, nông nghiệp... Trong khi đó, mục tiêu của chính sách tiền tệ không chỉ là vì thị trường BĐS.

“Hoạt động của NHNN nhằm ổn định giá trị đồng tiền, bảo đảm an toàn hoạt động ngân hàng và hệ thống các TCTD, bảo đảm sự an toàn, hiệu quả của hệ thống thanh toán quốc gia, góp phần thúc đẩy phát triển kinh tế - xã hội”, lời “tuyên ngôn” này được đặt trang trọng trên trang chủ của website NHNN.

Với vai trò vừa phải đảm bảo ổn định vĩ mô, hỗ trợ tăng trưởng hợp lý, đồng thời đảm bảo an toàn hệ thống các TCTD, ngành Ngân hàng phải cân đối vốn vào các kênh sản xuất, điều chỉnh cho thích hợp dòng vốn vào từng thời kỳ, mà hiện tại là các ưu tiên vào lĩnh vực sản xuất.

Trong khi đó, tốc độ tăng trưởng tín dụng BĐS thời gian qua khá cao so với tăng trưởng tín dụng nền kinh tế nói chung; tỷ lệ cho vay trung dài hạn cũng tăng lên. Dù là cho vay còn dư địa, hệ số rủi ro cũng chỉ áp dụng với những khoản nợ xấu BĐS, theo giải thích của NHNN là không ảnh hưởng nhiều, nhưng đã đến lúc buộc phải có những căn chỉnh...

Sẽ là tốt hơn nếu thị trường BĐS có thể giảm giá bán. Khi đó số người có thể chi trả chắc chắn cao hơn và nhu cầu thị trường mở rộng, kích thích cung hàng hóa. Để giảm giá bán thì giá thành phải giảm, khi đó cùng một nguồn vốn đầu tư có thể làm ra nhiều hàng hóa hơn. Mà để giảm được giá thành thì giá đất và vật liệu xây dựng... cần giảm xuống, công nghệ phải cải tiến... Đó là điều đáng bàn và đáng làm cho người dân và DN BĐS, hơn là khuyến nghị đừng điều chỉnh chính sách tiền tệ.

Anh Quân

(Thời báo Ngân hàng)

1

1Tiếng nói của các cựu Thống đốc đã chung tiếng nói với Chính phủ khi ngày 21/3, ngay tại phiên khai mạc Kỳ họp thứ 11, báo cáo trước Quốc hội về tình hình kinh tế xã hội, Phó Thủ tướng Nguyễn Xuân Phúc đánh giá “việc xử lý nợ xấu chưa thực chất”.

2

2Các ông chủ nhà băng lớn trên thế giới đang đua nhau theo đuổi 1 mô hình: rút lui khỏi một số nước hoặc một số lĩnh vực kinh doanh, kết hợp với 1 liều sa thải nhân viên thật mạnh. Tuy nhiên từng đó là chưa đủ.

3

3Việc các tổ chức và các quốc gia bạn cắt giảm nguồn vốn ODA cho Việt Nam không phải là điều thuận lợi nhưng lại giúp chúng ta tăng cường kỷ luật tài chính, TS. Nguyễn Trí Hiếu nói.

4

4Những diễn biến trong năm 2015 và những tháng đầu năm 2016 đang cho thấy có rất nhiều rủi ro với hoạt động NH toàn cầu hiện nay, nhưng đáng lo ngại nhất và có tác động tiềm tàng nhất là 5 rủi ro hiện hữu: Kinh tế Trung Quốc suy thoái, các thị trường mới nổi, khu vực đồng tiền chung Euro, dầu lửa và thị trường khai khoáng.

5

5Sau hơn 4 năm, lần đầu tiên đồng USD vừa giảm giá 3 tuần liên tiếp. Các nhà đầu tư cũng ngày càng thận trọng trong việc dự báo về đồng bạc xanh.

6

6“Tại sao trong bối cảnh lãi suất USD huy động trong nước là 0%, một ngân hàng Việt Nam lại phải đi vay ngoại tệ từ nước ngoài?”, nguyên Thống đốc Ngân hàng Nhà nước Lê Đức Thúy thắc mắc tại một hội thảo diễn ra tuần qua.

7

7Các ràng buộc của luật về tội cho vay lãi nặng hiện hành làm cơ quan tố tụng bó tay trong việc xử lý hình sự các chủ tín dụng đen nhưng từ ngày 1-7 tới, luật đã “cởi trói”.

8

8Việt Nam đã thiết lập ổn định kinh tế vĩ mô với tốc độ tăng trưởng cao, hội nhập kinh tế toàn cầu, mức sống cao hơn và giảm đói nghèo.

9

9Theo nhận định của chuyên gia HSBC, tốc độ tăng trưởng nhanh của tiêu dùng nội địa sẽ làm tăng áp lực của lạm phát và có thể có lạm phát kép quay trở lại. Do đó, theo chuyên gia HSBC, trong năm 2016, Ngân hàng Nhà nước cần thắt thặt chính sách tiền tệ.

10

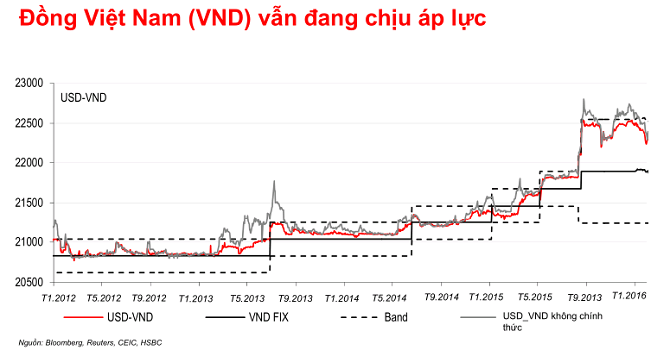

10Đây là nhận định của bà Izumi Devalier, chuyên gia kinh tế của HSBC về tỷ giá hối đoái USD/VND trong năm 2016.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự