Kinh tế đang trên đà phục hồi, song chất lượng tăng trưởng thấp do duy trì mô hình cũ quá lâu... là những vấn đề được đại biểu chỉ ra khi Quốc hội thảo luận về kinh tế - xã hội ngày 2/11.

Nợ xấu cao được công bố trên 17% vào tháng 9/2012. Mới đây, Thủ tướng cho biết, nợ xấu xuống còn 2,9% vào tháng 9/2015. Với người trong giới ngân hàng, bỏ qua những tranh cãi con số thì nợ xấu là một khối nguy cơ, là một quá trình tích lũy cách đây 5 – 10 năm và việc xử lý nó cũng là lộ trình đầy trả giá.

Ba năm, những con số

Những năm trước, số liệu nợ xấu vẫn còn bí ẩn. Gần đây, nó đã dần được ‘giải mật’ khá chi tiết. Nhìn vào con số khủng khiếp ngày đầu bắt tay Đề án xử lý nợ xấu để hiểu sự thận trọng cần thiết và con số, còn cập nhật xử lý nợ xấu đến nay để thấy sự tự tin và minh bạch trong vấn đề nhạy cảm này.

Số liệu nợ xấu mà NHNN làm cơ sở cho Đề án xử lý nợ xấu của hệ thống các TCTD đã được Bộ Chính trị và Chính phủ thông qua cho thấy Nợ xấu đến cuối 9/2012 theo báo cáo của các TCTD là 133.060 tỷ, tương đương 4,93%. Tuy nhiên, đánh giá qua giám sát của NHNN và tính đủ thêm các khoản nợ khác thì nợ xấu gần 465 tỷ đồng, tương đương 17,21%.

Giải thích sự chênh lệch hai con trên, chuyên gia thanh tra, giám sát NHNN nói thẳng, khoảng cách 3 – 4% của TCTD so với con số 17% của NHNN là thực tế chất lượng tín dụng mà chúng ta phải đối mặt. Ở đây, không phải có sự đột biến nào về số liệu nợ xấu mà chẳng qua nó được đánh giá một cách khắt khe và xác thực nhất trong mắt nhà quản lý.

Chính vì thế, trước một vài ý kiến còn tranh cãi quanh con số này, một chuyên gia tài chính độc lập đang tư vấn cho nhiều NH thương mại cho rằng, dám thừa nhận con số 17% đã là một hành động dám đương đầu.

“Với dân trong nghề, con số đó chắc cũng không quá bất ngờ. Tất cả đều biết, khối nợ xấu này đã có quá trình tích lũy từ 5 – 10 năm trước. Vấn đề là chúng ta dám nhìn thật về nó mà thôi”.

Từ thực tế trên, các chuyên gia ngân hàng lâu năm như ông Lê Xuân Nghĩa đã nhiều lần cho biết, trước 2012, NHNN còn thiếu hệ thống giám sát chất lượng tín dụng hữu hiệu. Vì vậy, rất khó khăn để có thể đưa ra con số nợ xấu sát với thực và NHNN không thấy được nợ xấu tiềm ẩn, chất lượng tín dụng thực tế mà chủ yếu là dựa vào số liệu báo cáo của TCTD nên cơ bản không có sự khác biệt đáng kể về nợ xấu của TCTD với số liệu của NHNN. Thực tế, chính các NH vẫn tung hoành sử dụng các chiêu trò, thủ thuật giấu nợ xấu.

Từ năm 2012 trở lại đây, khi NHNN áp dụng cơ chế giám sát, kiểm soát chặt để buộc TCTD phải minh bạch hơn thực chất nợ xấu.

Con số từ NHNN cho thấy, đến cuối 2014, hệ thống đã xử lý được 311 nghìn tỷ đồng nợ xấu, tương đương 67% tổng số nợ xấu tính đến tháng 9/2012. Cụ thể: xử lý thông qua sử dụng dự phòng rủi ro là 131 nghìn tỷ đồng; bán nợ cho VAMC là 119 nghìn tỷ đồng; xử lý thông qua các hình thức khác 61 nghìn tỷ đồng.

Nợ xấu theo báo cáo của các TCTD đến cuối 2014 là 145,2 nghìn tỷ đồng, tương đương 3,25%; nợ xấu theo số liệu giám sát của NHNN là 214,9 nghìn tỷ đồng tương đương 4,83%.

Với những con số đó thì bằng những suy luận đơn giản cũng có thể khẳng định tỷ lệ nợ xấu thời điểm 2011-2012 không thể là 3-4% và con số trên 17% và một sự thật phải thừa nhận.

Để xóa dần khoảng cách nghịch lý về nợ xấu trên đây, NHNN đã có hàng loạt quy định về quản lý rủi ro theo hướng chặt chẽ và phù hợp với thông lệ quốc tế khiến các NH ngày càng khó ‘báo cáo sai’ nên chênh lệch về số nợ xấu giữa báo cáo của TCTD và giám sát của NHNN ngay càng thu hẹp.

Cụ thể, tháng 12/2013, chênh lệch 2,05% (5,66% so với 3,61%); đến tháng 6/2014, chênh lệch 1,67% (5,84% so với 4,17%); tháng 12/2014, chênh lệch 1,58% (4,83% so với 3,25%).

Lộ chuyện chẳng hay ho gì

Theo ông Lê Xuân Nghĩa, trong số 4 cấu phần của đề án tái cơ cấu hệ thống các TCTD thì cấu phần quan trọng nhất và chủ chốt nhất chính là xử lý nợ xấu. Không những chỉ tập trung xử lý để đưa nợ xấu về mức an toàn, ngành ngân hàng đã triển khai đồng bộ các giải pháp phòng ngừa nợ xấu, kiểm soát, nâng cao chất lượng tín dụng góp phần ngăn chặn nợ xấu gia tăng trong tương lai và minh bạch hơn chất lượng tín dụng của hệ thống ngân hàng.

“Chỉ khi xử lý nợ xấu tốt mới thúc đẩy mở rộng tín dụng cho nền kinh tế, giảm mạnh mặt bằng lãi suất, qua đó tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh của doanh nghiệp”, ông Nghĩa nhấn mạnh.

Theo quy luật, nợ xấu luôn tăng nhanh khi sản xuất kinh doanh khó khăn, kinh tế vĩ mô bất ổn và tăng trưởng kinh tế thấp, trì trệ.

Trong một thời kỳ dài, tín dụng của NH cho nền kinh tế tăng trưởng nhanh, 30%/năm,thậm chí có năm tăng trên 50%. 2006-2007, kinh tế tăng trưởng lần lượt đạt 8,23% và 8,48%; kèm theo đó tín dụng tăng trưởng nhanh. Đặc biệt năm 2007 dư nợ tín dụng tăng 51,54% song nợ xấu giảm ở mức 1,55%.

Từ năm 2008, do tác động khủng hoảng tài chính toàn cầu kinh tế Việt Nam bắt đầu suy giảm. Tốc độ tăng trưởng kinh tế giảm thấp còn trên 5%, tăng trưởng tín dụng chậm lại. Hậu quả là, nợ xấu tăng nhanh và tăng nhanh hơn cả tốc độ tăng dư nợ tín dụng, dẫn đến nợ xấu có chiều hướng tăng, đặc biệt mạnh vào 2011 với mức tăng gần 61%.

Tuy nhiên, nếu nợ xấu chỉ nhìn từ báo cáo của các TCTD thì mới chỉ thấy phần nổi của tảng băng lớn. Một phần lớn nợ xấu được TCTD che giấu, chưa ghi nhận trên báo cáo tài chính.

Một chuyên gia tài chính nói thẳng: Sự thật và nguy hiểm của nợ xấu xin đừng lắm lời cãi nhau nữa. Bởi vì, nếu nợ xấu chỉ ở mức khoảng 3% thì ngân hàng Việt Nam tốt rồi, hệ thống ngân hàng không phải đối mặt với những khó khăn như khả năng sinh lời sụt giảm, thậm chí lỗ, khó khăn về thanh khoản như thời gian qua.

Nếu nợ xấu thực sự chỉ ở mức khoảng 3% thì chắc cũng không cần phải có một chương trình xử lý nợ xấu khắt khe như vừa qua. Nhưng nợ xấu không phải như TCTD báo cáo. Qua thanh tra, giám sát cho thấy, có những ngân hàng báo cáo tỷ lệ nợ xấu dưới 3% nhưng kết quả thanh tra cho thấy tỷ lệ nợ xấu cao gấp nhiều lần số báo cáo, thậm chí có TCTD gấp hàng chục lần.

Nợ xấu tăng có nghĩa là TCTD phải trích lập nhiều dự phòng rủi ro hơn, từ đó ảnh hưởng đến kết quả kinh doanh và cổ tức. Đó là lý do TCTD luôn tìm cách né tránh và che dấu nợ xấu. Nhưng, giấu nợ xấu là giấu bệnh có thể dẫn đến ung thư và cái chết của ngân hàng.

Mọi câu chuyện, tranh cãi có lẽ cũng chỉ bắt đầu từ đó nhưng nếu chỉ có thể thì rất dễ thống nhất vì không thể cứ cãi nhau, không bắt tay vào làm để hệ thống NH ngày càng bi đát?

1

1Kinh tế đang trên đà phục hồi, song chất lượng tăng trưởng thấp do duy trì mô hình cũ quá lâu... là những vấn đề được đại biểu chỉ ra khi Quốc hội thảo luận về kinh tế - xã hội ngày 2/11.

Hàng nghìn tỷ đồng được doanh nghiệp Nhà nước đầu tư ra ngoài ngành được yêu cầu phải thoái vốn. Tuy nhiên, tiến độ thoái vốn đang rất chậm.

3

3"Không nên vội vàng, nếu cứ bán tống bán tháo thì sẽ bị thiệt. Nên ta phải thận trọng, cổ phần hóa chậm sốt ruột nhưng cũng không nên bán rẻ..."

4

4Báo cáo về tình hình phát triển kinh tế Việt Nam của Ngân hàng Thế giới (WB) vừa được công bố, trong đó có đề cập đến những cảnh báo đáng ngại về nợ công của Việt Nam với số nợ đang lên tới 110 tỉ USD.

5

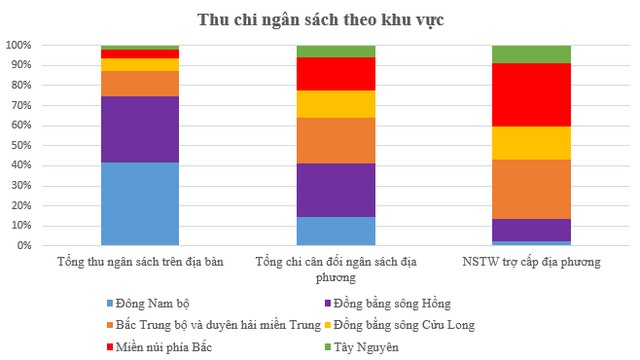

5Ngân sách trung ương đang nhận đóng góp lớn nhất từ TP.HCM, Hà Nội, Bình Dương và phải chi trợ cấp nhiều nhất cho Thanh Hóa, Nghệ An, Hà Giang. Khu vực miền núi phía Bắc phải nhận trợ cấp từ ngân sách trung ương lớn nhất.

6

6Để bù đắp tiến độ chi và tiến độ trả nợ, Bộ Tài chính phải vay ngân hàng Nhà nước 32 ngàn tỉ. Số nợ này theo luật ngân sách phải trả ngay trong năm 2015.

7

7Trước thông tin Thủ tướng Chính phủ vừa yêu cầu Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) xem xét việc thoái hết vốn Nhà nước tại 10 doanh nghiệp, một số doanh nghiệp trong số này cho rằng, Nhà nước cần bán đấu giá công khai, rộng rãi và minh bạch để đem về lợi ích cao nhất.

8

8Hiện nay, sản xuất chưa gắn kết với việc xây dựng thương hiệu khiến cho giá trị sản phẩm của Việt Nam chưa cao, thậm chí còn đang mất dần trên bảng xếp hạng của thế giới.

9

9Đó là nhận định của TS. Nguyễn Viết Lợi, Viện trưởng Viện Chiến lược và chính sách tài chính (Bộ Tài chính) khi đánh giá tác động của Hiệp định đối tác kinh tế xuyên Thái Bình Dương - TPP đối với thu NSNN.

10

10Bài này thử xem xét vài vấn đề liên quan đến ngân sách: quan điểm về ngân sách, thực chất thu chi ngân sách và hướng thay đổi cần thiết.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự