Mỹ đổi giọng hòa giải thương mại với Hàn Quốc; Lối đi nào cho chuỗi cung ứng hàng Việt?; Lỗ 129 triệu USD, Niken Bản Phúc tạm dừng hoạt động; Đâu là động lực tăng trưởng của Bóng đèn Điện Quang?

Ủy ban châu Âu (EC) - cơ quan chống độc quyền cấp cao nhất của châu Âu đã đưa Ireland ra Tòa án Công lý châu Âu. Đây là động thái đã được dự báo trước.

Năm ngoái, EC phán quyết Chính phủ Ireland hỗ trợ phi pháp cho Apple, bằng cách giúp hãng này chỉ phải nộp số thuế rất nhỏ trong hơn 20 năm. EC yêu cầu Apple trả 13 tỷ euro cho Ireland - nơi Apple đặt trụ sở ở Châu Âu.

Apple cho rằng kết luận về thuế của EC là không hợp lý. Ảnh:Reuters

“Hơn một năm từ khi EU ra quyết định này, Ireland vẫn chưa thực hiện”, Ủy viên EU phụ trách vấn đề cạnh tranh - Margrethe Vestager hôm qua cho biết, “Chúng tôi dĩ nhiên hiểu có trường hợp sẽ phức tạp hơn và luôn sẵn sàng hỗ trợ. Tuy nhiên, các thành viên EU cũng phải nỗ lực để khôi phục sự cạnh tranh nữa”.

Ireland cho rằng EU can thiệp vào chuyện riêng của nước này. Bộ Tài chính Ireland cho biết họ “chưa bao giờ chấp nhận phân tích của EC” trong trường hợp Apple. Dù vậy, họ cũng đang nỗ lực thu hồi thuế.

“Quan chức và chuyên gia Ireland đã nỗ lực làm việc để đảm bảo quốc gia hoàn thành yêu cầu càng sớm càng tốt”, thông báo của cơ quan này cho biết.

Năm 2014, EC cáo buộc Ireland tiếp tay cho Apple lách luật thuế quốc tế và che giấu nhiều tỷ USD lợi nhuận. Đổi lại, Apple sẽ duy trì nhân sự ở Ireland. Cả Apple và Ireland đều phủ nhận việc này. CEO Apple - Tim Cook trước đó từng cho biết phán quyết này “không dựa trên luật pháp hay sự việc có thật nào” và cho rằng hành động này “rõ ràng nhắm vào Apple”.(NDH)

-------------------------

Ngân hàng Nhà nước Chi nhánh TP.HCM cho biết tính đến hết tháng 9 vừa qua, lượng kiều hối chuyển về thành phố đạt 3,375 tỉ USD, tăng 12,5% so với cuối tháng 8 và tăng 6% so với cùng kỳ năm trước.

Kiểm đếm đồng USD - Ảnh tư liệu

Với tình hình như hiện nay, Ngân hàng Nhà nước Chi nhánh TP.HCM dự báo trong năm 2017, kiều hối về thành phố sẽ đạt 5,7 - 5,8 tỉ USD.

Trước đó trong 8 tháng đầu năm 2017 lượng kiều hối chuyển về trên địa bàn TP.HCM khoảng 3 tỉ USD, tăng 5% so với cùng kỳ.

Những tháng gần đây do chưa vào mùa cao điểm nên kiều hối chuyển về tăng đều đặn từ 375 - 400 triệu USD/tháng.

Theo Ngân hàng Nhà nước Chi nhánh TP.HCM, đây là mức tăng khá khả quan dù không đột biến.

Kiều hối tăng khá cũng là một trong những yếu tố giúp mặt bằng tỉ giá thời gian gần đây khá ổn định.

Suốt mấy tháng gần đây giá bán USD tại các ngân hàng phổ biến ở mức 22.770 đồng/USD, mua vào 22.680 đồng/USD.

Do tỉ giá ổn định, người nhận kiều hối cũng không còn mấy mặn mà với việc giữ ngoại tệ như trước mà đa phần chuyển sang tiền đồng để gửi tiết kiệm hoặc đưa vào đầu tư, sản xuất kinh doanh…(Tuoitre)

--------------------------------

Thời gian qua Ngân hàng Nhà nước (NHNN) đã liên tiếp ban hành những chính sách nhằm định hướng ổn định lãi suất, hoặc có thể giảm thêm theo như yêu cầu của Chính phủ.

Tuy nhiên, trong khi mặt bằng lãi suất thị trường thời gian qua chưa kịp giảm như kỳ vọng thì gần đây đã xuất hiện một số yếu tố gây áp lực lên lãi suất đầu vào của các ngân hàng.

Lãi suất có tín hiệu tăng lên?

Đầu tháng 7 năm nay, NHNN đã giảm một loạt lãi suất điều hành chủ chốt như lãi suất tái cấp vốn, chiết khấu, cho vay qua đêm thanh toán bù trừ và lãi suất cho vay các lĩnh vực ưu tiên. Đây được xem như lời nhắn gửi đến thị trường về định hướng chính sách của nhà điều hành cũng như để phản hồi cho yêu cầu giảm lãi suất của Chính phủ suốt những tháng đầu năm. Ngoài ra, việc mua ròng trên thị trường ngoại hối để gia tăng dự trữ ngoại tệ của NHNN đã giúp tăng lượng thanh khoản tiền đồng cho các ngân hàng và đảm bảo lãi suất được ổn định.

Tuy nhiên, trong khi lãi suất trên thị trường trái phiếu và liên ngân hàng đã giảm về đáng kể so với giai đoạn trước đó, thì lãi suất tiền gửi trên thị trường 1 (thị trường ngân hàng với các tổ chức kinh tế, dân cư) gần như không giảm thêm. Thống kê cho thấy lãi suất bình quân tiền gửi kỳ hạn dưới sáu tháng trong tháng 9 đã tăng 0,03%, kỳ hạn từ 6-11 tháng tăng 0,02% so với tháng 8. Dù vậy, gần đây nhất, Thủ tướng Chính phủ, vẫn tiếp tục yêu cầu ngành ngân hàng phải giảm lãi suất cho vay thêm 0,5%.

Rõ ràng trong tình hình lãi suất huy động đầu vào của các ngân hàng không giảm được thì rất khó để lãi suất cho vay giảm theo, nhất là khi mục tiêu tín dụng của các ngân hàng đã được điều chỉnh tăng lên gần đây. Hệ quả là trong tháng 9 vừa qua, nhiều ngân hàng tiếp tục tăng lãi suất tiền gửi để chuẩn bị vốn đáp ứng nhu cầu cho vay cuối năm, đáng chú ý là động thái tăng mạnh lãi suất huy động của VietinBank - ngân hàng thương mại gốc Nhà nước duy trì mặt bằng lãi suất thấp hơn bình quân thị trường suốt từ tháng 9 năm ngoái đến nay.

Trong khi đó, lãi suất trên thị trường liên ngân hàng cũng có dấu hiệu tăng trở lại từ giữa tháng 8 đến nay.

Áp lực từ lạm phát và cầu vốn tín dụng

Chính sách nới lỏng tiền tệ trong thời gian qua, theo đó, đẩy mục tiêu tăng trưởng tín dụng trong năm nay lên mức cao trên 20%, có thể kéo theo hệ quả lạm phát tăng nhanh hơn trong giai đoạn tiếp theo, tất yếu sẽ gây áp lực lên lãi suất.

Người gửi tiền thường nhìn vào diễn biến chỉ số giá tiêu dùng và lạm phát kỳ vọng để xem xét liệu gửi ngân hàng là có lợi hay không. Trong giai đoạn sáu tháng đầu năm, chỉ số giá tiêu dùng khá ổn định, thậm chí có xu hướng giảm dần, đã phần nào giúp cho kênh tiền gửi ngân hàng vẫn hấp dẫn. Tuy nhiên, từ tháng 7 đến nay, chỉ số giá tiêu dùng đã có ba tháng tăng liên tiếp với tốc độ khá nhanh, kết quả là lạm phát bình quân chín tháng qua đã lên mức 3,79% và ngày càng gần mục tiêu 4% đề ra cho năm nay.

Ngoài yếu tố điều chỉnh giá dịch vụ y tế và giáo dục tại các tỉnh, thành theo lộ trình đã đặt ra, thì sự tăng giá trở lại của nhóm ngành giao thông là đáng chú ý, khi tháng 8 và tháng 9 tăng mạnh lần lượt là 2,13% và 1,51% so với tháng trước. Đây là hệ quả của việc giá dầu thế giới trong xu hướng phục hồi trở lại dẫn đến giá xăng dầu trong nước đã điều chỉnh tăng bốn lần liên tiếp trong hai tháng gần đây. Với đà phục hồi ấn tượng 13% trong tháng 9, các dự báo cho giá dầu trong năm nay từ các tổ chức quốc tế đã trở nên lạc quan hơn rất nhiều. Tổng cục Thống kê cũng dự báo từ nay đến cuối năm 2017, giá xăng dầu có thể tiếp tục tăng. Điều này, cùng với sự điều chỉnh giá của một số loại hàng khác khác, sẽ tác động đến chỉ số giá tiêu dùng (CPI).

Trong khi đó, dù giá thịt heo giảm mạnh nhưng giá thực phẩm tiếp tục tăng trong ba tháng qua. Mức tăng giá của nhóm ngành nhà ở và vật liệu xây dựng cũng đáng chú ý khi duy trì xu hướng đi lên liên tiếp trước nhu cầu xây dựng ngày càng cao. Với những ảnh hưởng từ mưa lũ và bão quét trong tháng vừa qua tại một số tỉnh miền Trung, thì dự báo chỉ số giá lương thực, thực phẩm và xây dựng có thể tiếp tục tăng.

Trong báo cáo “Cập nhật triển vọng châu Á 2017” gần đây, Ngân hàng Phát triển châu Á (ADB) đã điều chỉnh dự báo lạm phát trung bình năm 2017 của Việt Nam lên 4,5% và tiếp tục tăng lên 5% trong năm 2018, đều cao hơn một điểm phần trăm so với dự báo đưa ra hồi đầu tháng 4 năm nay. Chính sách nới lỏng tiền tệ trong thời gian qua, theo đó, đẩy mục tiêu tăng trưởng tín dụng trong năm nay lên mức cao trên 20%, có thể kéo theo hệ quả lạm phát tăng nhanh hơn trong giai đoạn tiếp theo, tất yếu sẽ gây áp lực lên lãi suất.

Ngoài ra, cập nhật gần nhất của Tổng cục Thống kê cũng cho thấy tăng trưởng tín dụng của nền kinh tế đến 20-9-2017 đạt 11,02%, trong khi tăng trưởng huy động vốn chỉ đạt 10,08%. Với tình trạng huy động vốn không theo kịp nhu cầu vốn cho vay trong thời gian qua cũng như những tháng cuối năm nay thì lãi suất cho vay khó có thể giảm thêm như kỳ vọng.

Áp lực từ tỷ giá

Quí 4 thường là giai đoạn thị trường ngoại hối có nhiều biến động, do nhu cầu ngoại tệ tăng từ các doanh nghiệp để nhập khẩu, hoàn trả các khoản vay ngoại tệ, cũng như hoạt động đẩy mạnh kinh doanh ngoại tệ của các ngân hàng nhằm tối đa hóa lợi nhuận trong những tháng cuối năm. Với tình trạng tiền đồng chịu áp lực mất giá thì lãi suất tiền đồng buộc phải neo ở một mức hấp dẫn đủ để người gửi tiền không chuyển sang đầu tư lướt sóng tỷ giá.

Trong những tháng đầu năm nay, tiền đồng dù trượt giá so với đô la Mỹ nhưng thị trường ngoại hối vẫn được kiểm soát ổn định. Tuy nhiên, tình trạng tăng trưởng tín dụng ngoại tệ đột biến trong chín tháng qua so với cùng kỳ sẽ phần nào gây áp lực lên cầu ngoại tệ trong giai đoạn cuối năm. Tỷ giá trung tâm của NHNN đã có diễn biến tăng đáng chú ý trong những ngày cuối tháng 9 vừa qua, khi tăng thêm 22 đồng trong ba ngày liên tiếp.

Cuộc họp tháng 9 vừa qua của Cục Dự trữ liên bang Mỹ (Fed) đã thống nhất việc cơ quan này sẽ bắt đầu giảm số dư trên bảng cân đối kế toán từ tháng 10 thông qua việc ngưng tái đầu tư vào trái phiếu, cũng như củng cố thêm khả năng tăng lãi suất thêm một lần nữa vào cuối năm nay. Triển vọng tăng giá trở lại của đồng đô la Mỹ trên thị trường quốc tế sẽ càng gây áp lực lên tỷ giá đô la Mỹ/tiền đồng trong thời gian tới. Chỉ số USD Index gần đây đã phục hồi đáng kể từ quanh mức 91 lên trên mốc 93.(TBKTSG)

------------------------

Kết nối trong mối quan hệ tín dụng giữa ngân hàng và doanh nghiệp vừa và nhỏ (DNVVN) là vấn đề không mới nhưng chưa bao giờ cũ. Hàng loạt các cản trở dòng vốn tín dụng tiếp cận đối tượng này đến từ cả hai phía.

Chiều ngày 5/10, Phòng Thương mại và Công nghiệp Việt Nam (VCCI) phối hợp với Ngân hàng Nhà nước tổ chức Hội thảo “Giải pháp tín dụng cho doanh nghiệp nhỏ và vừa” năm 2017.

Theo số liệu của NHNN, tính đến ngày 31/8/2017, dư nợ tín dụng đối với DNNVV đạt 1.292.182 tỷ đồng, tăng 7,49% so với cuối năm 2016 và cao hơn mức tăng của cùng kỳ năm 2016. Tỷ trọng cho vay nhóm DNNVV chiếm 21,14% tổng dư nợ tín dụng toàn nền kinh tế.

Trong khi đó, lượng DNNVV chiếm tỷ trọng khoảng 97% tổng số doanh nghiệp đang hoạt động tại Việt Nam và đóng góp khoảng 45% vào GDP, 31% vào tổng số thu ngân sách.

Một vấn đề không phải mới nhưng không bao giờ cũ mà Hội thảo tập trung chính là mối quan hệ tín dụng giữa ngân hàng và DNVVN. Thực tế hiện nay phía doanh nghiệp phàn nàn kêu khó tiếp cận nguồn vốn, trong khi ngân hàng thương mại kêu khó mở rộng tín dụng cho DNNVV.

Vì sao chưa thể gặp được nhau?

Chỉ ra các thực trạng và nguyên nhân của những khó khăn trong việc tiếp cận vốn ngân hàng của DNNVV, Ts Cấn Văn Lực cho rằng giảm lãi suất không phải là cách “gãi đúng chỗ ngứa”.

Các kênh tiếp cận vốn của DNNVV thực tế không chỉ có nguồn vốn tín dụng ngân hàng. Cụ thể, bên cạnh nguồn vốn tín dụng, bảo lãnh, chiết khấu, thuê tài chính, DNVVN còn có thể tiếp cận vốn từ ngân sách Nhà nước thông qua trợ cấp, bảo lãnh, bảo hiểm, ưu đãi, giảm thuế…; nguồn vốn nước ngoài; huy động từ thị trường vốn (chứng khoán, trái phiếu); đối tác (trả chậm, tín dụng thương mại…) và bản thân vốn tự có, vốn góp.

Thống kê từ WorldBank năm 2015 cho thấy có khoảng 50% các DNVVN không thể tiếp cận nguồn vốn chính thức trên. Tại Việt Nam, tỷ trọng dư nợ cho vay DNVVN trên tổng dư nợ đạt gần 22% cao hơn khá nhiều nước nhưng vẫn khiêm tốn hơn Trung Quốc, Hàn Quốc hay Thái Lan. Lãi suất cho vay ở mức trung bình, cao hơn khá nhiều nước trong khu vực. Tuy nhiên, theo Ts. Cấn Văn Lực, khi so sánh với quốc tế, cần tính cả chi phí lạm phát, lãi suất thực Việt Nam vẫn thấp hơn Thái Lan, Singapore, Indonesia,…

Thực tế, nguyên nhân khiến cho hai bên không thể “tìm” thấy nhau đến từ cả phía doanh nghiệp lẫn ngân hàng cũng như môi trường chung.

Cụ thể, tín dụng DNNVV còn chưa cao một phần do chịu ảnh hưởng của suy thoái kinh tế thời gian qua. Cùng đó, nguồn lực ngân sách Nhà nước rất hạn chế; một số chương trình, gói hỗ trợ chưa phát huy. Việc thiếu thông tin/tổ chức cung cấp thông tin về DNNVV; và qui định minh bạch hóa thông tin đối với DNNVV cũng là nguyên nhân khiến các ngân hàng phải dè chừng. Thứ tư, bảo lãnh DNNVV vay vốn chưa được đẩy mạnh. Nợ xấu cũng cần có thời gian để xử lý triệt để và nhanh hơn, đặc biệt là sau Nghị quyết 42 của Quốc hội.

Từ phía các doanh nghiệp, bản thân họ cũng thiếu các dịch vụ hỗ trợ DN: đào tạo, tư vấn, thông tin…. Quỹ hỗ trợ DNNVV đã đi vào hoạt động nhưng chưa làm được nhiều. Hay các kênh huy động vốn khác như thị trường vốn (cổ phiếu, trái phiếu, quỹ đầu tư, tài chính vi mô) còn nhỏ bé, chưa phát triển. Cùng đó, môi trường kinh doanh có cải thiện, nhưng còn phức tạp, chi phí không chính thức còn cao.

Bên cạnh các nguyên nhân kể trên, ông Lực cho rằng còn có nguyên nhân đến từ các tổ chức tín dụng (TCTD). Theo đó, một số TCTD chưa thực sự “mặn mà” đối với khách hàng DNNVV, một phần do quy mô và hiệu quả tín dụng không cao, trong khi rủi ro và chi phí hoạt động cao. Các TCTD chưa có các sản phẩm - dịch vụ chuyên biệt cho nhóm khách hàng DNNVV, các sản phẩm chưa đa dạng, linh hoạt. Đặc biệt, thủ tục tín dụng còn rườm rà, phức tạp cũng là một trong những “rào cản” khiến TCTD chưa thể giải ngân.

Ngoài ra, ông Lực cũng cho rằng có một nguyên nhân nữa đến từ chính các DNNVV, đó là DNNVV có trình độ quản lý yếu kém, công nghệ lạc hậu; trình độ lao động thấp; thông tin kém minh bạch, khả năng đáp ứng đủ điều kiện hồ sơ vay vốn ngân hàng còn hạn chế. Nhiều DNNVV thiếu chiến lược kinh doanh, phương án kinh doanh chưa khả thi; sản phẩm thiếu tính cạnh tranh, chưa tạo vị thế, thương hiệu trên thị trường; chủ yếu thanh toán tiền mặt nên ngân hàng khó kiểm soát dòng tiền. Đặc biệt, DNNNV thường thiếu tài sản đảm bảo, chưa có thói quen mua bảo hiểm rủi ro, thiếu hiểu biết về cơ chế, chính sách, sản phẩm – dịch vụ và các gói của các định chế tài chính, các chương trình bảo lãnh, hỗ trợ của Chính phủ/hiệp hội…

Về phía các TCTD, ông Lực cho rằng các TCTD gặp nhiều khó khăn thách thức khi cho DNNVV vay vốn bởi DN thiếu tài sản đảm bảo, thông tin kém minh bạch, khả năng đáp ứng đủ điều kiện hồ sơ vay vốn còn hạn chế (thiếu phương án kinh doanh khả thi...), khó cho vay dựa trên dòng tiền. Bên cạnh đó, DN thường ngại hoàn thiện thủ tục vay vốn (do thói quen, do thiếu thông tin, thiếu cán bộ hiểu biết về tài chính, về thủ tục vay vốn...)(NDH)

1

1Mỹ đổi giọng hòa giải thương mại với Hàn Quốc; Lối đi nào cho chuỗi cung ứng hàng Việt?; Lỗ 129 triệu USD, Niken Bản Phúc tạm dừng hoạt động; Đâu là động lực tăng trưởng của Bóng đèn Điện Quang?

2

2IMF quan ngại đà phục hồi kinh tế toàn cầu; Nga chỉ trích Mỹ gây áp lực với các hãng truyền thông; Samsung và LG bị cáo buộc đang gây tổn hại cho ngành công nghiệp Mỹ; Dịch vụ mới của Amazon khiến FedEx lao đao và sẽ đe dọa ngành giao vận của nước Mỹ

3

3Đề nghị kê biên hàng loạt bất động sản của ông Trầm Bê; Thừa vốn nhưng doanh nghiệp khó tiếp cận; Chuỗi cung ứng nông sản sạch - "đường đi" dành cho nông sản Việt vào siêu thị; Tăng trưởng tín dụng lên 21%: Những hệ lụy cần lưu ý

4

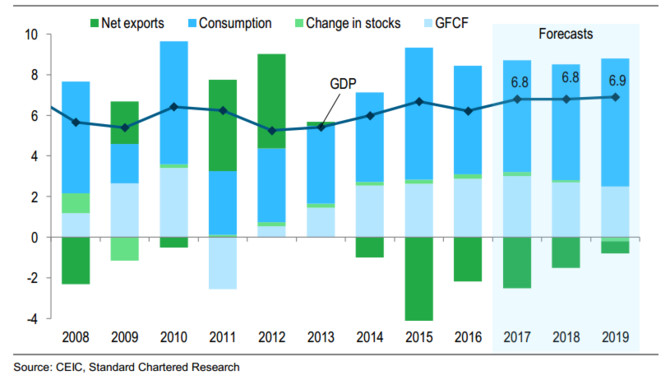

4Standard Chartered nâng dự báo tăng trưởng GDP Việt Nam 2017 lên đỉnh 9 năm; Làm gì được Uber, Grab?; Phát hoảng với hàng giá rẻ Trung Quốc, EU ra quy định mới; Thương mại Việt Nam - Liên bang Nga tăng 29% 8 tháng đầu năm 2017 nhờ FTA

5

5Hậu 'khủng hoảng giá lợn': 900 ngàn hộ ngừng nuôi; Nhìn lại 1 năm FTA Việt Nam-EAEU: Thương mại song phương nhảy vọt nhưng còn nhiều “đáng tiếc”; Vua A-rập Saudi mang theo 1.500 người, đồ nội thất riêng công du Nga; Thứ trưởng Công Thương: “Các nhà máy thuỷ điện điều tiết hợp lý giá điện”

6

6Nikkei: Việt Nam đổi nhóm tư vấn tài chính để đẩy nhanh tiến trình tư nhân hóa DNNN; Trung Quốc vượt Mỹ về tiêu thụ cá tra Việt Nam; Hà Nội có thêm khu đô thị tại Hà Đông và Long Biên; Ba hãng hàng không châu Âu nối gót nhau phá sản

7

7Đầu tư vào Gemadept, CJ lấn sân sang ngành logistics; Món đầu tư thành công nhất của tỉ phú Warren Buffet; Thanh toán không dùng tiền mặt sẽ phủ sóng cả khu vực nhà nước; Nhu cầu than trong nước năm 2017 sẽ đạt 55,2 triệu tấn

Nợ công Mỹ tăng liên tiếp trong... 60 năm; Evan Spiegel vẫn tin vào Spectacles bất chấp doanh số èo uột; 12 dự án thua lỗ ngành Công thương: Có thể cho phá sản; Brazil kịp phá âm mưu đào hầm cướp ngân hàng

9

9Tổng giám đốc IMF khuyên không nên bỏ qua tiền ảo; Thủ tướng vạch rõ phương án xử lý 12 dự án nghìn tỷ thua lỗ; Chứng khoán Rồng Việt vượt kế hoạch, lãi 80,8 tỷ đồng sau 9 tháng; Đại gia Nhật nhảy vào thị trường bán lẻ xăng dầu Việt Nam

10

10Hàng tiêu dùng Hàn Quốc thâm nhập sâu thị trường Việt; Hơn 7.000 thiết bị mạng tại Việt Nam dính lỗ hổng bảo mật Dnsmasq; VinFast công bố 20 thiết kế để chọn 2 mẫu ô tô sản xuất; Cách tính thuế của Mỹ đang giúp các tập đoàn lớn trốn thuế 100 tỷ USD mỗi năm

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự