Là một tập đoàn kinh doanh đa ngành từ dầu cọ, ô tô đến bất động sản, Sime Darby có khá nhiều khoản đầu tư tại Việt Nam. Nổi bật nhất là Euro Auto và công ty dầu ăn Golden Hope Nhà Bè.

Với những doanh nghiệp mà ban lãnh đạo cũng đồng thời là những cổ đông lớn, rủi ro minh bạch trong quá trình phát hành là điều không thể không nhắc tới khi chính ban lãnh đạo cũng là người có thể quyết định số tiền sử dụng sau phát hành.

'Thủ thuật' để lãnh đạo doanh nghiệp mua được hàng triệu cổ phiếu có giá vốn bằng 0

Phiên họp ĐHĐCĐ thường niên năm 2017 vừa qua của một doanh nghiệp sản xuất chứng kiến một sự việc kỳ lạ. Một cổ đông tâm huyết dồn hết vốn liếng vào cổ phiếu của doanh nghiệp này đã đề nghị ban lãnh đạo hứa không phát hành tăng vốn trong vòng 5 năm tới, cho dù công ty đang trong quá trình phát triển và cần cải thiện nền tảng nguồn vốn.

“Tôi đã từng làm trong ngành tài chính 14 năm, không chỉ nắm rõ mà tôi cũng từng tư vấn cho không ít ông chủ của những doanh nghiệp lớn trên sàn những thủ thuật trong quá trình tăng vốn”, vị cổ đông này cho biết.

“Hàng triệu cổ phiếu có giá vốn bằng 0”?

Lý do mà cổ đông, cũng đồng thời là nhà đầu tư có 14 năm kinh nghiệm trong lĩnh vực tài chính đưa ra là bởi tính không minh bạch trong quá trình tăng vốn đối với những doanh nghiệp khi mà ban điều hành cũng đồng thời là cổ đông lớn nhất.

Theo chia sẻ đó, không ít doanh nghiệp niêm yết khi phát hành cổ phiếu cho cổ đông để tăng vốn thì thực chất dòng tiền vào doanh nghiệp chỉ xuất phát từ cổ đông nhỏ lẻ, trong khi những người đứng đầu doanh nghiệp (trong trường hợp này cũng là cổ đông lớn nhất) lại không cần bỏ ra một đồng vốn nào mà vẫn có cách để sở hữu thêm hàng triệu, thậm chí hàng chục triệu cổ phiếu.

“Thực tế, đây lại là hàng triệu cổ phiếu với giá vốn bằng 0”.

Thông thường, việc này sẽ được thực hiện bằng cách sử dụng một nguồn vốn tạm thời (có thể là vay hoặc cầm cố chính số cổ phần nhận được sau phát hành) để mua cổ phần phát hành tăng vốn, sau đó sử dụng những thủ pháp tài chính để rút phần vốn vừa thu được từ phát hành ra khỏi doanh nghiệp, quay vòng trả nợ.

Với cách thức này, một lượng lớn cổ phiếu với giá vốn 0 đồng sẽ thuộc về những ông chủ doanh nghiệp.

“Cách thức để rút vốn ra có thể bằng nhiều phương pháp, từ việc tài trợ vốn hoặc để các công ty sân sau chiếm dụng vốn, các hợp đồng hợp tác kinh doanh, góp vốn, cho tới các hợp đồng ủy thác đầu tư. Với những cách này, dòng tiền sau phát hành sẽ vẫn nằm ở khoản mục tài sản của công ty dưới hình thức là các khoản phải thu, tuy nhiên thời gian thu được là khi nào thì còn chưa rõ”, Trưởng phòng phân tích một CTCK lớn cho biết.

Thực tế, không ít trường hợp trong quá khứ, khi các doanh nghiệp chỉ công bố phương án sử dụng vốn sau phát hành là góp vốn đầu tư, hay ủy thác đầu tư nhưng hoàn toàn không có thêm chi tiết liên quan đến những khoản mục này.

Vì sao có thể làm được như vậy?

Yếu tố căn bản quyết định điều này chính là những người lãnh đạo – cổ đông lớn nhất của doanh nghiệp lại là người có quyền quyết định phương án sử dụng số tiền thu được từ đợt phát hành. Mặc dù phải thông qua tại ĐHĐCĐ nhưng không ít trường hợp phương án này đã được ban lãnh đạo doanh nghiệp thay đổi, trong khi nhiều trường hợp việc sử dụng vốn sau phát hành còn được giao cho HĐQT quyết định.

“Nhiều cổ đông nhỏ lẻ cũng từng nghĩ rằng, bản thân ban lãnh đạo là cổ đông lớn nhất của doanh nghiệp, số tiền mà những người này bỏ ra gấp nhiều lần so với những cổ đông nhỏ lẻ bên ngoài thì không có lý do để họ không thực hiện việc đóng tiền mua cổ phần phát hành thêm. Nhưng thực tế lại hoàn toàn khác”, vị trưởng phòng phân tích cho biết.

Tác động của điều này sẽ là tình trạng bất cân xứng giữa số liệu và thực tế, khi những doanh nghiệp có quy mô lớn “bất thường” nhưng chất lượng tài sản thực tế lại ở mức rất thấp. Dòng tiền thực tế chảy vào doanh nghiệp khác xa so với quy mô trên sổ sách kế toán. Trong ngắn hạn, có thể sẽ không tác động ngay đến hoạt động của doanh nghiệp khi các phương án sử dụng vốn thông qua phát hành thường là những dự án “dài hơi”, và những ông chủ có thể tìm cách bù lại phần vốn thiếu trong tương lai hoặc các giai đoạn đầu tư. Tuy nhiên xét về dài hạn, sự mất cân bằng sẽ có những tác động không hề nhỏ.

“Với nhiều ông chủ doanh nghiệp còn có tâm, họ sẽ tìm cách bù lại lượng vốn thiếu hụt này trong tương lai. Tuy nhiên, không ít trường hợp đã tẩu tán phần cổ phiếu có giá vốn bằng 0 này ra thị trường và thậm chí bán lại cả doanh nghiệp cho người khác”, chuyên gia nói.

Tuyết Lan

Theo Trí thức trẻ, CafeF

1

1Là một tập đoàn kinh doanh đa ngành từ dầu cọ, ô tô đến bất động sản, Sime Darby có khá nhiều khoản đầu tư tại Việt Nam. Nổi bật nhất là Euro Auto và công ty dầu ăn Golden Hope Nhà Bè.

2

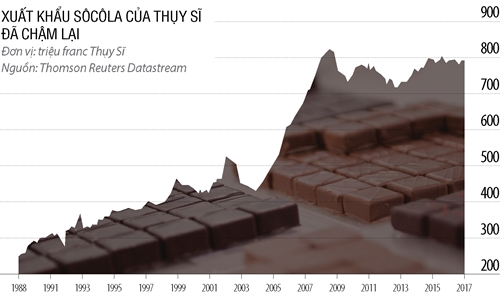

2Các hãng chocolate Thụy Sĩ đang chật vật tái định vị mình trong một thị trường đang thay đổi.

3

3Nhiều CEO phải thân chinh tới trường đại học để lôi kéo các sinh viên về làm cho mình sau khi tốt nghiệp.

4

4Ngay sau khi trùm đa cấp này xin dừng hoạt động và được Bộ Công Thương chấp nhận thì trên mạng xã hội lại dấy lên nghi vấn công ty này chỉ chuyển đổi mô hình hoạt động và vẫn sẽ tiếp tục kinh doanh tại Việt Nam. Thực hư chuyện này thế nào?

5Thành lập từ bộ máy của doanh nghiệp đa cấp từng bị rút giấy phép, Thiên Ngọc Minh Uy đã hoạt động trong hơn 10 năm, thu lãi hàng nghìn tỷ đồng từ người tham gia.

6

6Thông tin The KAfe đóng cửa làm xôn xao giới startup Việt. Xôn xao cũng như thời điểm mà The KAfe nhận khoản đầu tư 5,5 triệu đô. Mọi thứ thật chóng vánh.

7

7Thời điểm phát triển nóng nhất, chuỗi Saigon Cafe có đến 9-10 cửa hàng. Sau chưa đầy 1 năm, nay chỉ còn 1 cửa hàng và không rõ số phận sẽ ra sao!

8

8Nhà sáng lập kiêm CEO Facebook Mark Zuckerberg đang phải đối mặt với nhiều vụ việc tiêu cực nảy sinh từ tính năng livestream – phát sóng trực tiếp trên mạng xã hội này.

9

9Kế hoạch đổi chủ của thương hiệu thời trang xa xỉ đã được giới chức Anh chấp thuận và cổ đông lớn nhất ủng hộ.

10

10Là các chuỗi nổi tiếng trên thế giới, nhưng khi gia nhập thị trường Việt Nam, nhiều thương hiệu cà phê gặp khó khăn và lần lượt ‘âm thầm’ rút khỏi thị trường.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự