Báo cáo tài chính năm 2014 của Tập đoàn Coca Cola ghi nhận kết quả tăng trưởng sản lượng tiêu thụ tại Việt Nam tới 25%, tại Thái Lan là 9% trong khi Philippines giảm 3% và thị trường Úc giảm 4%.

Lãi suất VND gần đây có dấu hiệu tăng nhẹ sau nhiều năm duy trì ở mức thấp, các doanh nghiệp bắt đầu lo lắng về gánh nặng chi phí tài chính sẽ tăng thêm.

Sau khi Trung Quốc phá giá mạnh đồng Nhân dân tệ, áp lực mất giá của các đồng tiền trong khu vực so với USD càng mạnh hơn. Việt Nam ngày sau đó đã thực hiện các biện pháp điều chỉnh tỷ giá cần thiết.

Mặc dù vậy việc duy trì mặt bằng lãi suất VND thấp sẽ gấy áp lực lên tỷ giá và khiến tiền Đồng tiếp tục mất giá so với USD. Cùng với xu hướng tăng trở lại của lạm phát, nhiều khả năng lãi suất sẽ có xu hướng tăng trong thời tới.

Mỗi 1% lãi suất tăng thêm sẽ khiến Masan Group giảm hơn 200 tỷ lợi nhuận

Trên thực tế, từ đầu quý III, một số ngân hàng đã rục rịch tăng lãi suất huy động VND. Tuy nhiên xu hướng này không phổ biến và không tạo ra làn sóng tăng lãi suất trên toàn ngành.

Lãi suất tăng sẽ ảnh hưởng lớn tới chi phí tài chính của các doanh nghiệp, đặt biệt là các doanh nghiệp có quy mô vốn vay lớn và chịu lãi suất thả nổi.

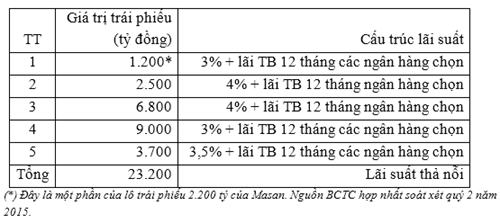

Dựa trên các số liệu tài chính gần nhất của tập đoàn Masan (MSN), tác động của lãi suất được chỉ ra rất rõ:

Theo báo cáo tài chính hợp nhất quý 2 soát xét năm 2015, Masan hiện có số nợ trái phiếu với lãi suất thả nổi là 23,2 nghìn tỷ đồng.

Đây là một phần trong tổng số hơn 36 nghìn tỷ đồng nợ vay và trái phiếu ngắn, dài hạn của tập đoàn.

Lãi suất của các khoản vay trái phiếu này được tính bằng một phần lãi suất cố định (từ 3-4%) cộng với lãi suất trung bình 12 tháng của các ngân hàng được chọn (thường là các ngân hàng lớn).

Với quy mô nợ lớn, khi xảy ra rủi ro lãi suất tăng, chi phí đi vay của MSN sẽ tăng lên đáng kể, đồng nghĩa với việc lợi nhuận trước thuế của tập đoàn sẽ giảm tương ứng.

Trên thực tế, thuyết minh báo cáo tài chính của Masan cho biết, tập đoàn có tổng giá trị các công cụ chịu lãi suất thả nỗi có giá trị hơn 28.760 tỷ đồng (bao gồm các lô trái phiếu 23.200 tỷ đồng ở trên và các khoản vay chịu lãi suất thả nỗi khác).

Theo đó, nếu lãi suất tăng lên 1% (tương đương với tăng 100 điểm cơ bản lãi suất) thì sẽ làm giảm lợi nhuận trước thuế của MSN đi hơn 287 tỷ đồng và riêng các lô trái phiếu trên góp 232 tỷ đồng.

Con số này tương đương với khoảng gần 30% tổng chi phí lãi vay mà Masan đã trả trong năm 2014.

Đáng ngạc nhiên là tập đoàn Masan hiện không sử dụng công cụ tài chính nào để phòng ngừa rủi ro biến động về lãi suất đối với các khoản vay chịu lãi suất.

Tuy nhiên, phải nói thêm là không phải tất cả các lô trái phiếu trên đều chịu rủi ro lãi suất và ảnh hưởng chi phí đi vay của Masan trong ngắn hạn.

Cụ thể, lô trái phiếu 2.500 tỷ đồng được phát hành cuối năm 2013 có thời gian áp dụng lãi suất cố định trong 2 năm đầu kể từ khi giải ngân.

Tương tự, các khoản trái phiếu 9.000 tỷ đồng và 3.700 tỷ đồng phát hành đầu năm nay, đều có thời gian áp dụng lãi suất cố định trong vòng 12 tháng đầu tiên.

Nhìn chung kể từ năm 2016, khi các khoản trái phiếu bên trên chính thức bước vào thời gian áp dụng lãi suất thả nổi, tác động của việc tăng lãi suất sẽ trở nên rõ ràng hơn.

Đối với Masan việc tăng lãi suất không chỉ có tác động tiêu cực như trên. Tập đoàn này là một trong những pháp nhân luôn sở hữu lượng tiền mặt lớn, xấp xỉ 10 nghìn tỷ đồng. Do đó lãi tiền gửi thu được từ số dư tiền mặt lớn cũng sẽ bù đắp phần nào chi phí đi vay, trong điều kiện lãi suất tăng lên.

(Theo Trung tâm thông tin CN& TM Bộ Công Thương)

1

1Báo cáo tài chính năm 2014 của Tập đoàn Coca Cola ghi nhận kết quả tăng trưởng sản lượng tiêu thụ tại Việt Nam tới 25%, tại Thái Lan là 9% trong khi Philippines giảm 3% và thị trường Úc giảm 4%.

2

2Báo cáo tài chính năm 2014 của Tập đoàn Coca Cola ghi nhận kết quả tăng trưởng sản lượng tiêu thụ tại Việt Nam tới 25%, tại Thái Lan là 9% trong khi Philippines giảm 3% và thị trường Úc giảm 4%.

3

3Cổ đông thiểu số của BJC được trao quyền quyết định thương vụ mua Metro Việt Nam.

4

4Tập đoàn khách sạn WYNDHAM của Mỹ chính thức đầu tư vào Quảng Ninh với 1 khách sạn 5 sao qua sự hợp tác với Công ty CP Dịch vụ Sao Hạ Long.

5

5Lĩnh vực kinh doanh thể thao trong thời đại kỹ thuật số đang là hướng đi tương lai của các công ty công nghệ tại Trung Quốc. Trong đó, Alibaba nổi bật khi xuất phát chậm hơn đối thủ cạnh tranh, nhưng vẫn được đánh giá cao vì lợi thế nhờ quy mô và tiềm lực tài chính.

6

6Xác định không rõ khách hàng mục tiêu, chọn địa điểm sai, kinh doanh dàn trải... khiến trung tâm của anh Tiến Thành (Hà Nội) khó khăn suốt thời gian dài.

7

7Facebook, Amazon, Toyota, Starbucks hay Apple... nằm trong danh sách 100 thương hiệu hàng đầu thế giới có tốc độ phát triển chóng mặt.

8

8Thương hiệu Sharp, nhà sản xuất đến từ Nhật Bản là thương hiệu dẫn đầu phân khúc Điện gia dụng tại Việt Nam và là thương hiệu bán chạy số 1 về sản phẩm lọc khí tại Nhật và Đông Nam Á.

Nhiều khả năng trong thời gian tới cổ phiếu của Alibaba sẽ sụt giảm tới 50%.

10

10Tổng chi phí lương mà Vingroup phải chi trả trong 1 tháng dành cho người lao động xấp xỉ 260 tỷ đồng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự