Cánh cửa thu hút FDI của Việt Nam đang thực sự “mở toang”, khi nhiều động thái tích cực cho thấy, các nhà đầu tư nước ngoài đang tiếp tục bỏ vốn vào “đại công xưởng” Việt Nam. Chỉ trong 3 tháng đầu năm, con số là trên 4 tỷ USD.

Không chỉ bởi sơ suất, vì trách nhiệm với khách hàng…đôi khi, những khó khăn về kinh tế, áp lực trả nợ hay thanh toán các khoản chi phí cũng tạo áp lực khiến các nhân viên ngân hàng “nhắm mắt làm liều”.

Theo Uỷ ban Basel về giám sát ngân hàng (BCBS, 2006), rủi ro tác nghiệp xuất phát từ 4 nguyên nhân chủ yếu: Do quy trình nội bộ không đầy đủ hay không hoạt động tốt, do con người, lỗi hệ thống và cả những sự kiện bên ngoài. Qua đó có thể thấy rủi ro tác nghiệp liên quan đến tất cả các mặt hoạt động của ngân hàng, đặc biệt là yếu tố con người và ở cấp thực thi.

1001 cách “tiếp cận” rủi ro khi tác nghiệp

Có nhiều cách để giải thích việc nhân viên ngân hàng dễ mắc phải rủi ro tác nghiệp. Trong đó, tần suất xảy ra nhiều nhất phát sinh từ các lỗi sai sót không cố ý hoặc sơ suất trong việc đáp ứng các trách nhiệm nghề nghiệp đối với khách hàng hoặc không tuân thủ đúng các thực tiễn, các tiêu chuẩn thực hành của môi trường kinh doanh. Và trong thực tế, cũng chính vì sự non về nghề nghiệp, hoặc lơ là trong các công việc hằng ngày lại đem đến cho nhân viên ngân hàng không ít rắc rối.

Đơn cử như vụ việc nhập nhầm mã loại tiền thay vì là VND thành AUD của nhân viên ngân hàng V. chi nhánh Vinh đã “hô biến” số tiền nộp vào tài khoản khách hàng thành 48.510.360.000 đồng thay vì là 4 triệu đồng. Hay vụ việc nhân viên S. – PGD Trảng Bom lơ là và không tuân thủ đúng các tiêu chuẩn đã đồng ý cho khách hàng thực hiện ký hợp đồng uỷ quyền sổ tiết kiệm do Sacombank phát hành trị giá 2,5 tỷ đồng cho đối tác để đặt cọc thanh toán tiền mua nhà trong khi sổ tiết kiệm ấy đang được phong toả để đảm bảo cho nghĩa vụ vay của khách hàng tại ngân hàng.

Bên cạnh đó, các nguyên nhân liên quan đến đạo đức nghề nghiệp như chủ định, cố ý vi phạm, gian lận, chiếm đoạt tài sản, giả mạo hồ sơ chứng từ, biển thủ tham ô tài sản ngân hàng…. để mưu cầu lợi ích cá nhân hay tiếp tay cho tội phạm bên ngoài. Ngay từ khi các nhân viên ngân hàng được tuyển dụng, một trong những tài liệu được tiếp cận đầu tiên là “Bộ quy tắc đạo đức nghề nghiệp”. Tuy nhiên, việc quản trị sự tuân thủ thiếu chặt chẽ, cơ chế dễ dãi và giám sát còn rất lỏng lẻo…đã tạo cơ hội cho rủi ro tác nghiệp nảy sinh, phát triển. Thêm vào đó, có thể những khó khăn về kinh tế, áp lực trả nợ hay thanh toán các khoản chi phí (ví dụ viện phí cho người thân..) cũng tạo áp lực khiến các nhân viên ngân hàng “nhắm mắt làm liều”.

Ngoài ra, do áp lực (của các nhân viên ở cấp thực thi) về chỉ tiêu kinh doanh vì một số lãnh đạo ngân hàng không lường trước hết được các rủi ro, khó khăn của nền kinh tế mà đề ra chỉ tiêu quá cao, quá hoành tráng… trong một số trường hợp, nhân viên vì muốn hoàn thành các chỉ tiêu buộc họ phải vi phạm rủi ro tác nghiệp. Hay chỉ đơn thuần là việc đơn giản xem nhẹ rủi ro hay không ý thức mà các nhân viên có thể tin tưởng giao nhau/cấp trên username và password hiện đang diễn ra khá phổ biến tại các chi nhánh/PGD cũng tạo điều kiện để rủi ro tác nghiệp ra đời.

Loại trừ rủi ro phải có quá trình lâu dài

Đối với các nhân viên ngân hàng, cần nhận thức rõ mức độ nguy hiểm của rủi ro tác nghiệp để từ đó chủ động tham gia các khoá đào tạo nghiệp vụ, các khoá nhận diện và cảnh báo rủi ro nhằm trang bị cho mình những kiến thức cần thiết nhằm phòng ngừa rủi ro tác nghiệp. Không được giao user và password của mình cho người khác và cần phải có thói quen thay đổi password thường xuyên để hạn chế rủi ro.

Đối với ngân hàng, cần hoàn thiện các quy trình, quy chế đảm bảo rõ ràng, minh bạch, tránh chồng chéo, ban hành kịp thời với nghiệp vụ đã triển khai trên cơ sở tuân thủ các quy định của pháp luật. Đồng thời tăng cường đào tạo, huấn luyện cho nhân viên đặc biệt những vấn đề liên quan đến đạo đức nghề nghiệp, kỹ năng tác nghiệp.

Bên cạnh đó cần xây dựng văn hoá và phổ biến nhận thức về quản trị rủi ro tác nghiệp đến từng phòng ban nghiệp vụ, từng nhân viên cũng như tích hợp công tác quản trị rủi ro tác nghiệp trong kế hoạch hoạt động ở các cấp nhằm góp phần đảm bảo an toàn hoạt động ngân hàng.

Ngoài ra, cần tăng cường công tác kiểm soát nội bộ và tăng cường kiểm soát chéo nhằm tránh tình trạng “vừa đá bóng, vừa thổi còi” cũng rất cần thiết trong phòng tránh và giảm thiểu rủi ro tác nghiệp.

Xét cho cùng, ổ khoá chỉ có thể là rào cản, gây khó khăn cho những người manh nha có lòng tham chứ không thể ngăn được kẻ chủ ý trộm.Hệ thống quản trị rủi ro tác nghiệp cũng vậy, dù có được thiết lập kiên cố thế nào mà có kẻ chủ ý, cố tình muốn vi phạm thì cũng khó mà có thể ngăn được. Do đó, về lâu dài ngân hàng cần tác động đến nhận thức của nhân viên, xây dựng văn hoá quản trị theo nguyên tắc “ hồ nước trong”, tức là khi một nhân viên tham vào môi trường tập thể của công ty anh buộc phải “chơi đàng hoàng”, bởi vì tất cả những người ở đây đều “chơi rất đàng hoàng”, bất cứ khi nào có một người manh nha muốn chơi xấu, chưa cần đến nhà quản trị ra tay mà các nhân viên còn lại đã chĩa “nắm đấm” vào người ấy.

1

1Cánh cửa thu hút FDI của Việt Nam đang thực sự “mở toang”, khi nhiều động thái tích cực cho thấy, các nhà đầu tư nước ngoài đang tiếp tục bỏ vốn vào “đại công xưởng” Việt Nam. Chỉ trong 3 tháng đầu năm, con số là trên 4 tỷ USD.

2

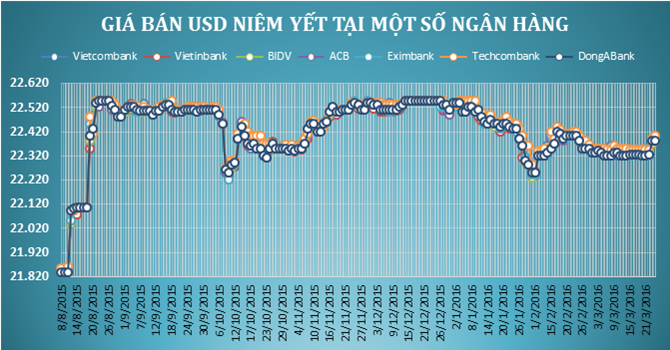

2USD tăng phiên thứ 5 liên tiếp

Năm 2016, Việt Nam phải trả nợ 150.000 tỉ đồng

ACB đặt mục tiêu lợi nhuận năm 2016 đạt trên 1.500 tỷ đồng

ODA: Sắp phải trả nợ nhanh gấp đôi, lãi tăng gấp ba

3

3Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

4

4Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

5

5Áp lực bán tháo đẩy vàng giảm mạnh xuống thấp nhất 3 tuần

Tỷ giá trung tâm tăng phiên thứ tư liên tiếp

Trung Quốc hạ giá đồng nhân dân tệ mạnh nhất hơn 2 tháng

Ngày 24/3: Giá vàng vẫn đang sụt giảm

Giữ ngoại tệ khó có lợi

6

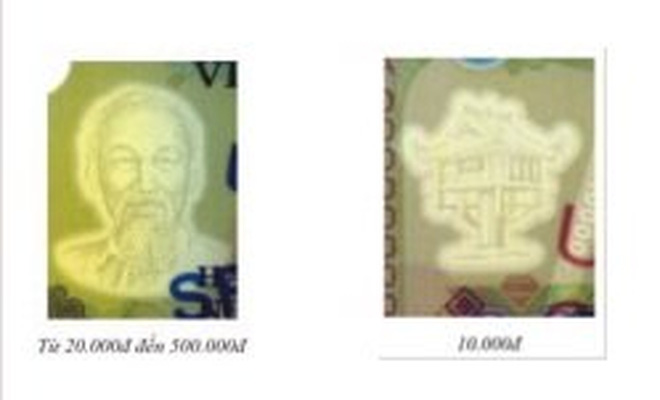

6Để phân biệt tiền thật, tiền giả, Ngân hàng Nhà nước đã “mách nước” cách nhận diện tiền giả polymer bằng tay, mắt thường qua 5 cách kiểm rất dễ thực hiện.

7

7Các ngân hàng Việt Nam có ít kênh huy động vốn từ bên ngoài hơn, do hạn chế của thị trường nội địa và các hạn mức về tỷ lệ đầu tư của khối ngoại vào ngân hàng.

8USD lên cao nhất 1 tuần khi quan chức Fed ủng hộ nâng lãi suất

Tỷ giá trung tâm tăng mạnh 21 đồng

Lãi suất huy động tiếp tục tăng

Trung Quốc hạ 0,05% tỷ giá tham chiếu nhân dân tệ

9Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

10Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự