Liên bộ Tài chính-Giao thông-Vận tải bắt đầu khởi động việc xây dựng Nghị định về kinh doanh trò chơi điện tử có thưởng tại các sân bay quốc tế.

Dù một dự án ngân hàng số có thể ngốn vài triệu USD nhưng về dài hạn, chi phí này vẫn rẻ hơn việc đeo đuổi mục tiêu mở rộng mạng lưới chi nhánh ngày một khó khăn hiện nay, Tổng giám đốc TPBank - Nguyễn Hưng nhìn nhận.

Trong vài năm qua, các nhà băng đã rất nỗ lực để đầu tư phát triển Internet Banking cũng như Mobile Banking nhưng có ý kiến lại cho rằng hai dịch vụ này mới chỉ là sơ khai của một ngân hàng số. Là đơn vị khá ưu tiên đầu tư cho ngân hàng điện tử thời gian qua, ông nghĩ sao về nhận định này?

- Tôi thấy nhận xét đó hoàn toàn chính xác bởi các ngân hàng đúng là mới ở giai đoạn đầu trong việc số hóa hoạt động của mình. Chỉ khi nào hàm lượng số hóa nhiều hơn và có mặt trên mọi kênh, mọi dịch vụ thì khi đó chúng ta mới tiệm cận khái niệm digital banking (ngân hàng số).

Để là một ngân hàng số, theo tôi các nhà băng cần nỗ lực để mọi người dùng có thể chuyển tiền, mở tài khoản, đề nghị vay vốn hay bất cứ dịch vụ gì qua kênh điện tử. Tại TPBank, sắp tới chúng tôi sẽ triển khai nhiều quầy tự phục vụ (self-service) cho khách hàng, sử dụng máy tính bảng để hỗ trợ các thông tin giao dịch,giảm thiểu nhiều loại giấy tờ... Hoặc ngay như trong nội bộ ngân hàng, nhiều quy trình được rút ngắn, chứng từ giấy cũng sẽ được hạn chế tối đa.

- Là một trong 3 đơn vị được bình chọn là Ngân hàng điện tử được yêu thích nhất do VnExpress tổ chức năm 2014, TPBank cho rằng đâu mới là cốt lõi để một ứng dụng được người dùng ưa thích?

Theo ông Nguyễn Hưng, các ngân hàng nên cung cấp dịch vụ có hàm lượng số nhiều hơn thay vì chỉ dừng lại ở Internet Banking và Mobile Banking.

- Theo tôi, các ứng dụng ngân hàng điện tử hiện nay vẫn thuần túy là gửi tiền, chuyển tiền và thanh toán. Hiện phần lớn khách hàng có thể dùng ebank thanh toán nhưng khi cần vay, muốn cấp một thẻ tín dụng... họ lại phải đến điểm giao dịch của ngân hàng thay vì được phục vụ qua kênh điện tử. Do đó, để hấp dẫn thì ứng dụng đó phải làm sao hỗ trợ tối đa, giúp người dùng có thể tiếp cận các sản phẩm, dịch vụ dễ dàng nhất.

Ví dụ, muốn đăng ký thêm hạn mức một dịch vụ, thay đổi hay lấy lại số PIN... bạn đều phải ra quầy trong khi xu hướng giờ đây là khách hàng muốn ngồi nhà và thực hiện mọi thao tác. Quan điểm của tôi là ngân hàng số cần hỗ trợ họ tối đa, trừ trường hợp pháp luật bắt buộc, các giao dịch lần đầu nhằm xác thực khách hàng (KYC), các thủ tục nhằm phòng chống vi phạm pháp luật hoặc rửa tiền..., còn lại thì mọi nhu cầu nên được đáp ứng qua kênh điện tử. Hay trước đây, khi tạm ứng chính sổ tiết kiệm của mình, bạn phải đến ngân hàng ký tá đủ thứ, nay chúng tôi sẵn sàng hỗ trợ bạn trên ebank.

Ngoài ra, ứng dụng đó còn phải tích hợp nhiều tính năng tiện ích phù hợp với xu hướng công nghệ, tiện lợi. Chẳng hạn chúng tôi vừa đưa ra phiên bản ebank mới cho phép khách hàng đăng nhập và thanh toán bằng vân tay hay số PIN, rất tiện lợi, và các khách hàng rất thích.

- Năm 2015, trên thế giới người ta nói nhiều đến các hình thức thanh toán điện tử như Apple Pay, Samsung Pay, Android Pay hay Google Wallet. Còn ở Việt Nam, mPOS cũng đã phổ biến dần, QR Code cũng bắt đầu được các nhà băng đẩy mạnh... Vậy theo ông, năm 2016, các xu hướng thanh toán điện tử này có bùng nổ ở Việt Nam?

- Dù Apple hay Samsung đã hé lộ khả năng xâm nhập vào lĩnh vực thanh toán điện tử tại thị trường Việt Nam năm 2016 nhưng theo tôi, quy mô của thị trường Việt Nam có lẽ chưa đủ lớn để họ quá ưu tiên đầu tư. Có thể chỉ dừng lại ở việc thử nghiệm nên để phổ biến những công nghệ này có lẽ phải 1-2 năm nữa.

Tổng giám đốc TPBank, ông Nguyễn Hưng, cho rằng các ngân hàng nên hạn chế việc khách hàng phải đến quầy giao dịch để thực hiện dịch vụ.

Trước đây, muốn thanh toán phải dùng ví với tiền mặt, rồi dần dần các loại thẻ ra đời. Nhưng tôi vẫn tin tưởng tại Việt Nam sắp tới, các giao dịch thanh toán phần lớn không cần đến thẻ, thay vào đó có thể nhờ các ứng dụng công nghệ. Rồi thậm chí, việc thanh toán trong tương lai cũng không phụ thuộc và hạ tầng của các tổ chức thẻ quốc tế. Ví dụ như với công nghệ NFC - công nghệ truyền tải không dây tầm gần–các ngân hàng có thể phát triển ứng dụng để mọi người có thể chuyển tiền cho nhau dễ dàng mà không cần thông qua một tổ chức trung gian nào.

- TPBank xác định sẽ phát triển theo hướng là một ngân hàng tiên phong trong lĩnh vực số hóa. Thế nhưng, ngân hàng cũng vừa trải qua giai đoạn tái cơ cấu, với nhiều khó khăn và những điều ngổn ngang khác. Do đó, ông nghĩ sao khi có ý kiến đặt ra về việc liệu TPBank có đủ khả năng tài chính để theo cuộc chơi tốn kém này?

- Về nguồn lực, TPBank không đến nỗi quá khó khăn nên hoàn toàn có thể bố trí được để đầu tư dù quả thực, cácdự án ngân hàng số khá tốn kém. Một dự án đầu tư tối thiểu cũng vài triệu đôla Mỹ, có cái ngốn 4-5 triệu USD là bình thường. Tuy nhiên, những khoản này được tính như tài sản cố định, được phân bổ dần vàochi phí các năm và ngân hàng vẫn đảm bảo có lãi nên chúng tôi không phải lo lắng về tài chính.

- Một dự án số hóa tốn kém như vậy trong khi lượng người dân chưa tiếp cận với dịch vụ ngân hàng cũng như đối tượng còn xa lạ với công nghệ vẫn còn khá lớn. Như vậy liệu một ngân hàng cỡ trung như TPBank theo đuổi cuộc chơi này liệu có quá tốn "đạn" không?

- Nghe qua có vẻ tốn kém nhưng nếu so sánh với đầu tư cho các hệ thống khác, đơn cử như phát triển mạng lưới, thì hoạt động này vẫn kinh tế hơn rất nhiều. Để xây dựng từ đầu rồi phát triển và duy trì một chi nhánh hoạt động, mỗi ngân hàng một năm có thể mất khoảng 5-7 tỷ đồng. Như vậy để có lượng khách hàng ổn định, mỗi năm phải mở thêm khoảng 10 chi nhánh, Phòng giao dịch, tính ra đã tốn khoảng vài triệu đôla rồi. Với số tiền này mà đầu tư cho một dự án ngân hàng số, chúng tôi vẫn tiếp cận và khai thác được lượng khách hàng lớn mà lại có hệ thống hỗ trợ toàn ngân hàng chứ không chỉ một vài chi nhánh trong phạm vi hạn hẹp.

Chưa kể, các quy định pháp luật hiện nay cũng không cho phép mở nhiều chi nhánh một năm. Khi có hạn chế phát triển kênh vật lý thì chúng tôi cũng buộc phải đẩy sang các kênh khác để phát triển cơ sở khách hàng, gia tăng cơ hội bán sản phẩm dịch vụ và phục vụ khách hàng tốt hơn.

Do đó, chúng tôi thấy việc đầu tư cho công nghệ để phát triển ngân hàng điện tử không hề lãng phí mà thậm chí rất hiệu quả.

Thanh Thanh Lan

Theo Vnexpress

1

1Liên bộ Tài chính-Giao thông-Vận tải bắt đầu khởi động việc xây dựng Nghị định về kinh doanh trò chơi điện tử có thưởng tại các sân bay quốc tế.

2

2Thực trạng cà phê bẩn, cà phê giả, pha tạp hiện nay tại nước ta đã ở mức báo động đỏ, ảnh hưởng nặng nề đến sức khỏe của từng người tiêu dùng. Để có thể giải quyết triệt để vấn nạn này, ngoài việc người tiêu dùng phải nâng cao ý thức,và nỗ lực đổi mới không ngừng của các doanh nghiệp sản xuất cà phê, còn phải có sự vào cuộc quyết liệt của các cơ quan chức năng.

3

3Có nhiều nhận xét xoay quanh nghề môi giới trên thị trường chứng khoán. Khen nhiều mà phê phán cũng nhiều. Vậy đâu là đúng? Hãy thử phân tích một cách nghiêm túc về vấn đề này.

4

4Apple kiếm được số tiền khổng lồ dựa trên doanh thu 30% từ các ứng dụng tải về trên iPhone, trong đó có Pokemon Go.

5

5Câu chuyện ai sẽ mua lại Nhà máy Bột giấy Phương Nam, dù đã được đơn vị tiếp quản bỏ thêm hàng tỷ đồng và thuê chuyên gia nghiên cứu phương án khắc phục sự cố nhưng vẫn không thể đưa vào vận hành, đang thu hút mối quan tâm của giới đầu tư. Song câu hỏi này không dễ trả lời ngay cả với phương án “bán bia kèm lạc”.

6

6Nếu sống ở đất nước tỷ dân, cơ hội để bạn tránh xa công ty của tỷ phú Jack Ma gần như là con số 0 - theo CNN.

7

7Tai tiếng đã bám lấy ngành kim cương trong những năm gần đây, không ai còn xa lạ với câu chuyện “kim cương máu”, nổi lên vào thập niên 1990.

8

8Động thái trên của chính phủ đã khiến Baidu, được mệnh danh là Google của Trung Quốc, phải chịu cắt giảm mức doanh thu khổng lồ của mình trong những năm tiếp theo.

9

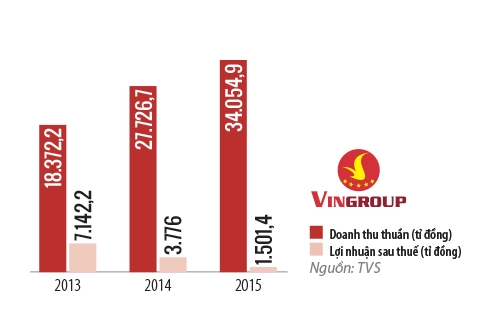

9Vingroup, Hòa Phát, Cao su Đà Nẵng, Container Việt Nam là đại diện tiêu biểu cho những ngành công nghiệp đang có tốc độ tăng trưởng nhanh và mạnh.

10

10Doanh nghiệp hoạt động trong lĩnh vực chăm sóc y tế của Trung Quốc đang trong cơn sốt M&A ra nước ngoài với cường độ chưa từng thấy từ trước đến nay.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự