Để làm việc tại tập đoàn tài chính tỷ đô Goldman Sachs của Mỹ, các ứng viên cần phải chứng minh có kiến thức tài chính, kỹ năng bằng cách trả lời các câu hỏi tuyển dụng oái oăm.

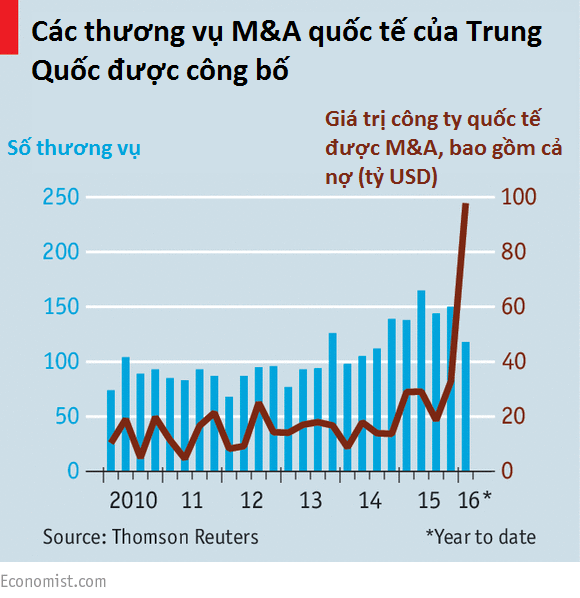

Có một điều kỳ lạ là các doanh nghiệp Trung Quốc không có nhiều kinh nghiệm trong các thương vụ M&A và họ cũng ngập trong các khoản nợ. Vậy tại sao những công ty lớn Trung Quốc lại điên cuồng đầu tư tiền ra nước ngoài trong khi đáng lẽ họ phải tích tiền trả nợ?

Ảnh minh họa.

Mới đây, tập đoàn bảo hiểm Anbang đã nâng mức đề nghị dự thầu mua lại tập đoàn khách sạn Starwood (nổi tiếng với thương hiệu Westin và Sheraton) lên 14 tỷ USD rồi sau đó bất ngờ bỏ thầu.

Tuy thương vụ này của Anbang không thành công nhưng nó cho thấy cơn khát mua lại và sáp nhập (M&A) của các công ty Trung Quốc .

Từ đầu năm đến nay, các công ty Trung Quốc đã tuyên bố dự thầu các thương vụ M&A với tổng trị giá gần 100 tỷ USD, cao gần gấp đôi so với mức 61 tỷ USD của năm 2015.

Mặc dù gặp nhiều trở ngại bởi các nhà hoạch định chính sách nước sở tại và sự cạnh tranh gay gắt từ các đổi thủ kinh nghiệm quốc tế, Trung Quốc vẫn tham gia khoảng gần 1/10 các thương vụ đấu thầu M&A trong những năm gần đây. Theo nhiều dự đoán, tỷ lệ này trong năm nay thậm chí có thể đạt gần 1/3.

Nếu nhìn thoáng qua, việc Trung Quốc tham gia các thương vụ M&A có tác động tích cực đến thị trường quốc tế.

Số thương vụ M&A trên toàn cầu đã giảm 25% trong quý I/2016 so với cùng kỳ năm trước và nếu không có sự điên cuồng của các doanh nghiệp Trung Quốc, tỷ lệ sụt giảm này có lẽ sẽ còn cao hơn nữa.

Sự điên cuồng M&A của Trung Quốc thậm chí đã khiến Ủy ban Đầu tư Nước ngoài của Mỹ (CFIUS) xem xét khả năng đất nước bị đe dọa an ninh trước tình hình bành trướng của cường quốc Châu Á này. Dẫu vậy, lợi ích đầu tư của các doanh nghiệp Trung Quốc vào Mỹ khiến những tiếng nói chính trị phản đối xu thế trên bị nhấn chìm.

Tuy nhiên, một điều kỳ lạ là các doanh nghiệp Trung Quốc không có nhiều kinh nghiệm trong các thương vụ M&A và họ cũng ngập trong các khoản nợ. Vậy tại sao những công ty lớn Trung Quốc lại điên cuồng đầu tư tiền ra nước ngoài trong khi đáng lẽ họ phải tích tiền trả nợ?

Có 3 nguyên nhân chính khiến doanh nghiệp Trung Quốc thực hiện quyết định trên.

Thứ nhất, nhờ sự méo mó trong hệ thống tài chính của Trung Quốc, nhưng thương vụ M&A có thể làm số liệu nợ nần của các doanh nghiệp nội địa trông có vẻ đẹp đẽ hơn.

Lấy trường hợp của Zoomlion, công ty sản xuất thiết bị xây dựng đang khốn đốn vì sự xì hơi của thị trường bất động sản và có tỷ lệ nợ trên EBITDA (thu nhập trước thuế và các khoản giảm trừ) cao tới 83 lần.

Công ty Zoomlion dự thầu mua lại Terex, một công ty cùng ngành của Mỹ có tỷ lệ nợ trên EBITDA là 3,5 lần, với giá 3,4 tỷ USD.

Dù thương vụ này hoàn toàn được Zoolion dùng tiền vay nợ để dự thầu nhưng nếu thành công, tỷ lệ nợ trên EBITDA của liên minh mới sẽ chỉ là 18 lần, một con số khả quan đối với chúa chổm Zoolion.

Tính riêng những thương vụ M&A từ đầu năm 2015, tỷ lệ nợ trên vốn chủ sở hữu bình quân của các công ty Trung Quốc tham gia đấu thầu là 71%, cao hơn so với mức 41% của các công ty quốc tế được đề nghị M&A.

Lý do thứ 2 hậu thuẫn cho hành động tưởng như điên rồ của các doanh nghiệp Trung Quốc là hệ thống ngân hàng .

Tính từ đầu năm 2015, tài sản luân chuyển của các công ty Trung Quốc tham gia M&A quốc tế thấp hơn khoảng 25% so với các khoản nợ ngắn hạn. Rõ ràng các doanh nghiệp Trung Quốc không đủ tiền để đấu thầu M&A và đang ngập trong nợ nhưng họ vẫn được các ngân hàng cho vay vốn.

Hệ thống ngân hàng Trung Quốc cho rằng việc bơm vốn để các doanh nghiệp nước này tham gia M&A quốc tế là một cơ hội tốt nhằm mở rộng thị trường ra thế giới. Thậm chí chính quyền Bắc Kinh cũng khuyến khích hệ thống ngân hàng hỗ trợ các công ty trong những thương vụ M&A quốc tế.

Miễn là những doanh nghiệp nước ngoài được mua lại có doanh thu tốt thì các ngân hàng vẫn chấp nhận để các tập đoàn Trung Quốc vay vốn tham gia M&A.

Thậm chí, nhiều ngân hàng quốc tế cũng tham gia hỗ trợ Trung Quốc. Một số ngân hàng như HSBC, Credit Suisse, Rabobank và UniCredit đã thu xếp cho ChemChina vay vốn mua lại Syngenta với giá 43 tỷ USD.

Mặc dù ChemChina có một số bất ổn về tài chính nhưng các ngân hàng đều kỳ vọng thương vụ M&A trên sẽ đem lại lợi nhuận. Hơn nữa, do ChemChina là một doanh nghiệp quốc doanh nên các chủ nợ tự tin rằng chính phủ Trung Quốc sẽ không để mặc tập đoàn này phá sản.

Nguyên nhân tiếp theo cho xu thế M&A của Trung Quốc là thị trường chứng khoán nước này đang được thổi phồng mạnh mẽ, thậm chí cao hơn nhiều thị trường quốc tế. Tỷ lệ P/E của chứng khoán Trung Quốc là 56 lần.

Điều này đồng nghĩa các công ty nội địa có thể mua 1 đồng cổ phần công ty nước ngoài theo giá trị thực tế, sau đó phát hành thêm cổ phiếu trong nước nhưng với giá 2-3 đồng. Bởi việc mua lại các công ty nước ngoài thường khiến giới đầu tư trong nước đánh giá cao nên việc tuyên bố thắng thầu M&A của một thương vụ nào đó thường đẩy giá cổ phiếu công ty trong nước lên.

Đây là lý do khiến các doanh nghiệp Trung Quốc sẵn sàng đấu tay đôi với nhiều đối thủ sừng sỏ trên thị trường M&A quốc tế.

Trở lại với vụ Anbang, ông Tom Mangas, nhà lãnh đạo của Starwood thậm chí đã phải thốt lên “Chúng ta đang trải qua một cơn địa chấn” khi tập đoàn Anbang cạnh tranh với Marriott trong cuộc đấu thầu.

Lý do cuối cùng kích thích đà đầu tư của công ty Trung Quốc đến từ kinh tế vĩ mô và hệ thống tài chính của nước này.

Việc đồng Nhân dân tệ giảm giá so với đồng USD cùng với sự giảm tốc kinh tế thay vì khiến doanh nghiệp Trung Quốc tiết kiệm chi tiêu lại càng thúc đẩy họ vung tiền nhiều hơn. Có vẻ như những tập đoàn này cho rằng họ còn chưa đầu tư đủ.

Trong 5 năm qua, tỷ lệ M&A xuyên biên giới của Trung Quốc chỉ chiếm 6% trên toàn cầu trong khi nước này đóng góp tới gần 15% GDP thế giới. Rõ ràng, tiềm năng để các doanh nghiệp Trung Quốc đầu tư thêm là rất lớn.

Thêm vào đó, việc đồng Nhân dân tệ giảm giá khiến các công ty được lợi hơn nếu M&A thành công với doanh nghiệp nước ngoài bởi doanh thu quốc tế được tính bằng ngoại tệ.

Trong mắt các nhà đầu tư quốc tế, hành động của doanh nghiệp Trung Quốc có vẻ điên rồ khi chi hàng tỷ USD cho M&A và thậm chí trả giá vượt mức giá trị thực tế của doanh nghiệp.

Dẫu vậy, khi các ngân hàng và cổ đông vẫn còn hậu thuẫn nguồn vốn, chính phủ tiếp tục hỗ trợ và các doanh nghiệp còn có thể làm đẹp báo cáo vay nợ thì cơn sóng M&A từ Trung Quốc vẫn sẽ còn tiếp diễn.

Hoàng Nam

Theo Tri Thức Trẻ/Bizlive

1

1Để làm việc tại tập đoàn tài chính tỷ đô Goldman Sachs của Mỹ, các ứng viên cần phải chứng minh có kiến thức tài chính, kỹ năng bằng cách trả lời các câu hỏi tuyển dụng oái oăm.

2

2Đồng USD lại quay đầu giảm trở lại so với hầu hết các đồng tiền chủ chốt trong sáng nay (22/4/2016 - giờ Việt Nam), đánh mất toàn bộ những gì thu được trong phiên hôm qua. Hiện 1 USD đổi được 0,8843 EUR; 109,4300 JPY; 0,6967 GBP; 0,9733 CHF…

3

3Theo ông Cryan, Trung Quốc là một thị trường chiến lược đối với Deutsche Bank và hiện có những cơ hội tăng trưởng trong tất cả lĩnh vực hoạt động chủ chốt của ngân hàng tại quốc gia này.

4

4Sàn giao dịch vàng Thượng Hải vừa công bố chỉ số Shanghai Gold Fix định giá vàng.

5

5Từ năm 1998 đến cuộc khủng hoảng tài chính toàn cầu năm 2008, giá đông trùng hạ thảo tăng hơn 17 lần...

6Sau phiên phục hồi khá mạnh hôm qua, đồng USD lại quay đầu giảm nhẹ so với hầu hết các đồng tiền chủ chốt trong sáng nay (21/4/2016 – giờ Việt Nam). Tuy nhiên so với thời điểm này của ngày hôm qua, đồng USD đã được cải thiện hơn. Hiện 1 USD đổi được 0,8849 EUR; 109,7100 JPY; 0,6988 GBP; 0,9711 CHF…

7Đồng USD tiếp tục suy giảm so với hầu hết các đồng tiền chủ chốt trong sáng nay (20/4/2016 – giờ Việt Nam) sau số liệu kém khả quan của thị trường nhà ở Mỹ làm gia tăng kỳ vọng Fed chưa thể sớm tăng lãi suất. Hiện 1 USD đổi được 0,8794 EUR; 109,0300 JPY; 0,6953 GBP; 0,9609 CHF…

8

8Yum! China đang vận hành hơn 7.100 cửa hàng KFC và Pizza Hut tại khắp Trung Quốc.

9

9Kidman là công ty tư nhân sở hữu diện tích đất lớn nhất tại Úc. Công ty gia đình này chuyên sản xuất thịt bò xuất khẩu sang Nhật, Mỹ và nhiều nước Đông Nam Á.

10

10Các nhà phân tích tại Bernstein trong đó có Neil Beveridge cho rằng, cầu sẽ đạt đỉnh trong khoảng giữa năm 2030-2035, dẫn lối cho một cơn sốt cuối cùng về giá dầu.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự