Nhiều chiêu trò trục lợi Quỹ BHYT đã bị lật tẩy, như: chỉ định dịch vụ kỹ thuật y tế; kéo dài thời gian điều trị không cần thiết; sử dụng thuốc, vật tư y tế giá cao không hợp lý...

Việc nhân viên ngân hàng ký nhận hộ quyển séc cho khách là sai quy định song lãnh đạo VPBank khẳng định đây không thể là mấu chốt của sự việc khách hàng mất hàng chục tỷ đồng trong tài khoản ngân hàng này.

Từ trường hợp xảy ra tại VPBank

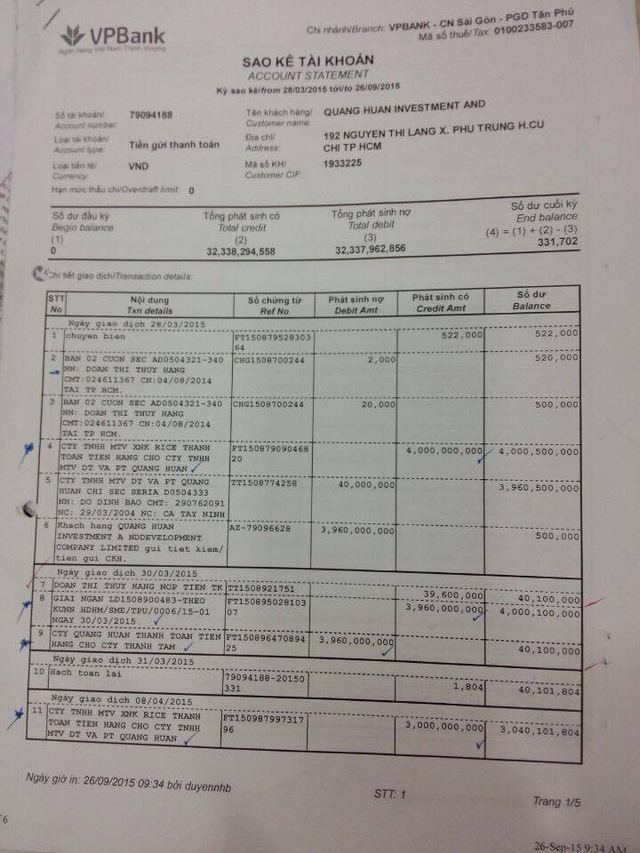

Mới đây, vụ việc doanh nghiệp gửi đơn tố giác việc hàng chục tỷ đồng gửi trong tài khoản ngân hàng VPBank “không cánh mà bay” có liên quan đến việc mua, chi, ký séc.

Trong đơn tố cáo của bà Trần Thị Thanh Xuân, Giám đốc Công ty Quang Huân, công ty này mở tài khoản tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) từ cuối tháng 3-2015. Trong mùa mua bán nông sản, khách hàng thanh toán tiền hàng vào tài khoản này ước tính khoảng 26 tỷ đồng.

Cuối vụ, khoảng tháng 7, bà Trần Thị Thanh Xuân, Giám đốc Công ty Quang Huân, đến rút tiền thì tá hỏa bởi 26 tỷ đồng trong tài khoản đã biến mất, chỉ còn lại vài trăm ngàn đồng trong tài khoản. Bà muốn kiểm tra tài khoản thì nhân viên ngân hàng yêu cầu bà làm thủ tục đổi chữ ký, vì cho rằng chữ ký của bà không giống như chữ ký đã giao dịch trước đây!

Nhìn sao kê tài khoản, bà càng ngạc nhiên hơn nữa, tài khoản của bà giao dịch “rút, chuyển” liên tục từ số tiền khách thanh toán chuyển vào tài khoản của mình. Việc ký séc, chi séc diễn ra liên tục, trong khi bà chưa hề mua séc lần nào. Hóa ra, trong bản sao kê ghi rõ, người mua séc của công ty bà chính là nhân viên Ngân hàng VPBank Đoàn Thị Thúy Hằng và người rút séc là chồng bà Hằng, tên Nguyễn Huy Nhựt, cùng 2 người bạn tên Đỗ Đình Bảo, Phạm Văn Trinh (nhân viên kế toán của Công ty bà Xuân).

Trong thời gian ngắn, cứ số tiền khách chuyển vào tài khoản bao nhiêu thì Nhựt, Bảo, Trinh dùng séc (do chính nhân viên ngân hàng Đoàn Thị Thúy Hằng mua) để rút tiền mặt hoặc chuyển vào Công ty Thanh Tâm do vợ Phạm Văn Trinh đứng tên.

Bà Xuân khẳng định không hề ủy quyền cho ông Phạm Văn Trinh mở tài khoản. Theo bà Xuân, đã có sự câu kết và tiếp tay giữa nhân viên VPBank và những đối tượng khác nhằm đánh cắp tiền từ tài khoản của bà. Sự việc trên hiện đang được các cơ quan chức năng làm rõ.

Giấy đề nghị nhượng séc ghi rõ người mua séc của công ty bà Xuân là nhân viên VPBank - Đoàn Thị Thúy Hằng.

Thanh toán bằng séc có dễ bị gian lận?

Séc là một hình thức thanh toán có từ lâu trong thanh toán không dùng tiền mặt. Ngày nay, có nhiều công cụ thanh toán hiện đại nhưng thanh toán bằng séc vẫn được các doanh nghiệp ưa dùng.

Nói một cách ngắn gọn, séc là một tờ lệnh trả tiền của chủ tài khoản được lập trên mẫu đã quy định sẵn, yêu cầu ngân hàng trích tiền từ tài khoản của chủ tài khoản để trả cho người thụ hưởng có tên trên tờ séc hay người cầm tờ séc đó.

Séc là loại chứng từ thanh toán được áp dụng rộng rãi ở tất cả các nước trên thế giới, quy định sử dụng séc đã được chuẩn hoá trên Công ước quốc tế. Nó được sử dụng để thanh toán tiền hàng, dịch vụ, nộp thuế, trả nợ… hoặc được dùng để rút tiền mặt tại các chi nhánh ngân hàng . Tất cả các khách hàng mở tài khoản tại ngân hàng đều có quyền sử dụng séc để thanh toán.

Do séc là giấy tờ có giá nên việc mua séc phải tuân theo quy định rất chặt chẽ. Chẳng hạn, các ngân hàng bán séc theo tập. Mỗi khi cần rút tiền mặt ra khỏi ngân hàng, chủ tài khoản phải điền đầy đủ các thông tin như tên công ty, chữ ký chủ tài khoản, dấu công ty, tên người chỉ định rút tiền, chứng minh nhân dân của người đó.

Séc vô danh và séc định danh đều được yêu cầu chủ tài khoản phải ký tên, ghi rõ số tiền chuyển cho người thụ hưởng. Séc phải mua bằng công văn giấy tờ, ghi rõ mục đích.

Trường hợp người giao dịch không phải là chủ tài khoản thì phải có giấy tờ ủy quyền, trong công văn mua séc phải ghi rõ người đến nhận là ai thì ngân hàng mới chấp nhận.

Về quy trình thanh toán séc, trường hợp séc được xuất trình tại ngân hàng bị ký phát đến thì ngân hàng thực hiện thanh toán cho người thụ hưởng.

Nếu xuất trình tại ngân hàng nhờ thu thì quy trình như sau: Ngân hàng nhờ thu nhận séc và đóng dấu gạch chéo đặc biệt lên đó để khi séc không được thanh toán ngân hàng bị ký phát đến có thể gửi trả lại séc. Tiếp theo họ gửi séc đến ngân hàng bị ký phát, ngân hàng này sẽ kiểm tra tờ séc và nếu séc hợp lệ, tài khoản của người ký phát còn đủ tiền thì tài khoản của người ký phát sẽ bị ngân hàng ghi nợ. Việc thanh toán giữa ngân hàng nhờ thu và ngân hàng bị ký phát được thực hiện thông qua hệ thống thanh toán bù trừ séc.

Séc có thể sẽ không được thanh toán trong những trường hợp sau: Người ký phát đình chỉ hoặc hủy bỏ việc thanh toán séc; Tài khoản của người ký phát không đủ tiền; Chữ ký trên séc không giống với mẫu chữ ký mà người ký phát đã đăng ký tại ngân hàng; Tờ séc bị khiếm khuyết, phổ biến là: trị giá của tờ séc bằng chữ và bằng số không giống nhau; ngày tháng đề trên séc là một ngày trong tương lai; không có tên của người hưởng lợi ghi trên séc; séc bị sửa đổi một cách không hợp lệ; séc nhàu nát, bị rách mà không có xác nhận của ngân hàng là do tình cờ; séc được hai ngân hàng gạch chéo nhưng không có đảm bảo của một trong hai ngân hàng đó đối với ngân hàng thanh toán...

Chăm sóc khách VIP thì có thể ký hộ cả mua lẫn nhận séc?

Thực tế trong hoạt động ngân hàng, rất hiếm khi lãnh đạo doanh nghiệp trực tiếp đến mở tài khoản, ngồi đặt bút ký trước sự chứng kiến của ngân hàng, cũng như mang theo cơ sở pháp lý để đối chứng cho chữ ký đó. Thay vào đó, hầu hết lãnh đạo doanh nghiệp đều giao cho nhân viên kế toán, hoặc bộ phận chuyên trách đứng ra làm thủ tục, trình ký, thậm chí hồ sơ này có thể chuyển qua đường bưu điện đến ngân hàng… Cũng như, có những trường hợp khách “VIP” bận rộn, họ yêu cầu nhân viên ngân hàng thực hiện thay các thủ tục, thậm chí rút tiền hộ và mang đến tận nhà.

Trở lại vụ việc bà Xuân, nhân viên ngân hàng VPBank - bà Đoàn Thị Thúy Hằng là người ký tên trên giấy đề nghị mua séc của công ty Quang Huân tại VPBank. Nhân viên này cũng là người ký nhận 2 quyển séc và giao lại cho đại diện công ty.

Việc nhân viên ngân hàng ký nhận hộ quyển séc cho khách là sai quy định song lãnh đạo VPBank khẳng định đây không thể là mấu chốt của sự việc bởi ngay sau đó, bà Hằng đã giao lại đầy đủ cho khách, cô cũng ký tên mình trên giấy nhận quyển séc. Bên cạnh đó, quyển séc chỉ có giá trị rút tiền khi có chữ ký của chủ tài khoản và con dấu đã đăng ký với ngân hàng.

Phía ngân hàng cũng đã khẳng định đây là hồ sơ mở tài khoản đầy đủ, hợp lệ, có chữ ký của chủ tài khoản, có dấu của công ty theo quy định. Trong khi đó, bà Xuân vẫn tố cáo ông Phạm Văn Trinh đã câu kết với nhân viên ngân hàng tên Đoàn Thị Thuý Hằng thực hiện giả mạo hồ sơ nêu trên. Còn ông Phạm Văn Trinh quả quyết rằng mình làm theo yêu cầu của bà Xuân- Giám đốc công ty Quang Huân.

Hiện vụ việc vẫn đang được cơ quan chức năng làm rõ.

1

1Nhiều chiêu trò trục lợi Quỹ BHYT đã bị lật tẩy, như: chỉ định dịch vụ kỹ thuật y tế; kéo dài thời gian điều trị không cần thiết; sử dụng thuốc, vật tư y tế giá cao không hợp lý...

2

2Ông Hoàng Việt Trung, Phó Giám đốc Ngân hàng Nhà nước Hà Nội cho rằng, trong giai đoạn 2016-2020, tính khả thi đưa lãi suất về mức 5%/năm này thì còn phụ thuộc vào nhiều vấn đề. Trước hết, việc thực hiện một cách toàn diện tái cơ cấu ở tất cả các lĩnh vực trên các phương diện của nền kinh tế nói chung, phụ thuộc nhiều vào sự ổn định của đồng tiền tức là mức lạm phát hàng năm.

3

3Lãi suất là biến số thị trường nên không thể ấn định một con số duy ý chí. Kéo lãi suất cho vay về 5% là điệp vụ bất khả thi, nhiều chuyên gia nhận định.

4

4Vietcombank, VIB… liên tục gặp rắc rối, thậm chí khủng hoảng lớn do bị khách hàng khiếu nại để tiền trong tài khoản của họ “không cánh mà bay”. Nguyên nhân gốc rễ lại không nằm ở truyền thông hay vấn đề bảo mật.

5

5Trước hết, Ngân hàng Nhà nước luôn nhìn sang Bộ Tài chính để tính toán...

6

6Lãi suất (LS) cho vay DN đang giảm mạnh vì tình trạng thừa vốn tạm thời buộc các NH phải chuyển hướng kinh doanh vì lợi nhuận sang giữ khách hàng để chờ thời qua cơn bĩ cực... bởi nếu không thể cho vay mà phải gửi nguồn vốn dư thừa ở NHNN thì thiệt hại còn lớn hơn nữa.

7

7Ngân hàng không ngừng đầu tư công nghệ, nâng tầm bảo mật nhưng với cách thức tội phạm lừa đảo ngày càng tinh vi hiện nay đòi hỏi chủ thẻ, chủ tài khoản cũng cần thông thái hơn trong các giao dịch để tự bảo vệ.

8

8Thử thách lớn đặt ra cho các ngân hàng trung ương (NHTW) cũng tương đương việc sắm vai các nhà khoa học để phát minh ra một lực thứ 5 trong bối cảnh các chính sách tiền tệ áp dụng không hiệu quả.

9

9Theo số liệu của Hội đồng vàng thế giới (WGC), nhu cầu vàng của Việt Nam ở mức thấp kỷ lục trong 5 quý liên tiếp.

10

10Tỷ giá và thị trường ngoại hối ổn định, dự báo sẽ tiếp tục duy trì diễn biến này ít nhất đến hết quý III.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự