Chỉ trong vòng 3 năm trở lại đây, tín dụng đổ vào bất động sản đã tăng trưởng tổng cộng 80%.

10 ngày, không quá ngắn nhưng cũng chưa đủ dài để có thể hiểu về cơ chế tỷ giá mới với việc chuyển cơ chế công bố "quota" điều chỉnh tỷ giá từng năm sang công bố tỷ giá trung tâm hàng ngày theo 2 chiều lên/xuống.

Để giúp độc giả hiểu rõ ràng, chính xác hơn về cơ chế mới từ cơ quan quản lý, chúng tôi đã liên hệ với các chuyên gia và đại diện Ngân hàng Nhà nước (NHNN) để giải đáp một số khúc mắc.

3 cấu phần tỷ giá, đâu là yếu tố quan trọng nhất?

Theo thông báo của NHNN, cơ chế tỷ giá trung tâm dựa trên 3 cấu phần, gồm: tỷ giá bình quân gia quyền liên ngân hàng; biến động của 8 đồng tiền của các nước, vùng lãnh thổ có quan hệ thương mại, đầu tư lớn với Việt Nam; và dựa vào cân đối vĩ mô. Cho đến nay, NHNN vẫn chưa đưa ra một công bố chính thức nào liên quan đến viêc trong 3 cấu phần ấy thì đâu là yếu tố quan trọng nhất.

Tuy nhiên, trao đổi với người viết mới đây, ông Bùi Quốc Dũng, Vụ trưởng Vụ Chính sách Tiền tệ cho biết, NHNN dựa vào đầu tiên là diễn biến tỷ giá quốc tế của 8 đồng tiền gồm Nhân dân tệ (Trung Quốc), Baht (Thái Lan), SGD (Singapore), Euro (EU), Won (Hàn Quốc), TWD (Đài Loan), Yên (Nhật Bản) và USD; tiếp đó là tỷ giá bình quân gia quyền trên liên ngân hàng, cuối cùng là cân đối các yếu tố vĩ mô.

Cân đối vĩ mô ở đây, theo ông Dũng, cũng sẽ liên quan đến các vấn đề cả kinh tế trong nước lẫn quốc tế, bao gồm về đầu tư, thanh toán, thương mại. NHNN sẽ không can thiệp bằng tay một cách chủ quan lên tỷ giá.

NHNN bán phái sinh ngoại tệ cho NHTM như thế nào?

Trong cơ chế mới về tỷ giá, NHNN còn bổ sung thêm nghiệp vụ bán phái sinh ngoại tệ cho các ngân hàng thương mại.

Theo TS. Bùi Quang Tín, Giảng viên trường Đại học Ngân hàng Tp. Hồ Chí Minh, trên thực tế đã có một số ngân hàng trung ương trên thế giới thực hiện can thiệp ngoại hối bằng hợp đồng kỳ hạn tại một số thời điểm như Thái Lan, Ấn Độ, Mexico. Theo đó, sau khi ký hợp đồng bán kỳ hạn cho khách hàng, NHTM có thể đến NHTW mua kỳ hạn “đối ứng” ngoại tệ để đáp ứng cho chính hợp đồng đó. Tuy nhiên, cách thức can thiệp như vậy khiến NHTW ở thế “bị động”, không có nhiều tác dụng trấn an tâm lý thị trường. Chính vì thế, theo thống kê của Ngân hàng Thanh toán Quốc tế (BIS), hình thức can thiệp này chỉ chiếm tỷ trọng nhỏ so với can thiệp giao ngay.

Tuy nhiên, TS.Tín đánh giá, phương thức can thiệp kỳ hạn của NHNN vừa thực hiện là rất mới và khác biệt so với các nước. Cụ thể, NHNN thực hiện bán ngoại tệ kỳ hạn cho TCTD một cách chủ động nhằm điều tiết cung cầu thị trường, chứ không phụ thuộc vào các hợp đồng kỳ hạn TCTD đã ký với khách hàng. Thông qua việc chủ động bán kỳ hạn ngoại tệ cho TCTD với mức tỷ giá xác định trong tương lai, NHNN có thể giúp các TCTD yên tâm bán ngoại tệ khi nhu cầu ngoại tệ tăng cao, qua đó thúc đẩy thị trường tự cân đối được cung cầu ngoại tệ.

“Thị trường ngoại tệ có yếu tố thời vụ, có lúc căng thẳng nhưng có lúc dư thừa. Trước đây khi thị trường căng thẳng, TCTD phải mua USD giao ngay từ NHNN và NHNN cũng sẽ phải mất ngay một nguồn ngoại tệ nhất định. Nhưng với cơ chế mới, NHNN cho phép các TCTD được mua phái sinh, tức là khuyến khích họ sẵn sàng cung USD ra thị trường, khi nào thị trường hết căng thẳng, ngân hàng mua lại USD từ doanh nghiệp và người dân để bù lại trạng thái, còn nếu không mua đủ để bù đắp trạng thái thì NHNN sẽ bán ngoại tệ cho theo hợp đồng phái sinh với vai trò là người bán cuối cùng”, ông Tín nói.

Ngân hàng nào được mua phái sinh ngoại tệ?

Có những lo ngại rằng, với việc khuyến khích hủy ngang các hợp đồng phái sinh, các ngân hàng thương mại sẽ đẩy mạnh mua USD từ NHNN.

Tuy nhiên, theo tìm hiểu của chúng tôi từ phía NHNN, trước đây các ngân hàng bị âm trạng thái ngoại tệ từ 5% trở lên mới được phép mua từ NHNN, và với cơ chế mới NHNN cũng vẫn duy trì quy định đó.

Việc NHNN khuyến khích hủy ngang hợp đồng chính là muốn để cho thị trường tự quyết định dựa trên cung cầu thực sự. Bởi lẽ, về bản chất giao dịch kỳ hạn giữa NHNN với TCTD là nhằm mục tiêu định hướng, khuyến khích TCTD bổ sung thêm nguồn cung ngoại tệ cho thị trường khi thiếu hụt chứ không phải là hoạt động “đối ứng” với các giao dịch kỳ hạn giữa TCTD với doanh nghiệp và người dân. Do đó NHNN không áp dụng phí hủy ngang hợp đồng như giao dịch kỳ hạn giữa TCTD với khách hàng là phù hợp.

Bên cạnh đó, nếu áp dụng phí hủy ngang, TCTD sẽ không có động cơ hủy hợp đồng ngay cả khi có điều kiện thuận lợi hơn, do đó sẽ không khuyến khích thị trường tự cân đối cung cầu trong khi lại làm sụt giảm dự trữ ngoại hối Nhà nước.

Xu hướng tỷ giá năm nay sẽ thế nào?

Trước đây, ngay từ đầu năm, lãnh đạo NHNN thường phát đi thông điệp rằng “tỷ giá năm nay sẽ ổn định, NHNN sẽ không điều chỉnh tỷ giá quá X%...” giúp doanh nghiệp và thị trường chủ động được các kế hoạch kinh doanh, sản xuất.

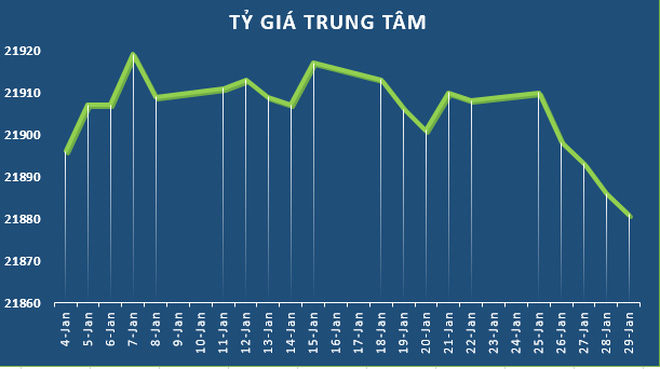

Nhưng năm nay, với cơ chế tỷ giá mới, điều đó đã không lặp lại. Thay vào đó, NHNN sử dụng công cụ kỳ hạn như một biện pháp kỹ thuật để định hướng vùng mục tiêu tỷ giá cho doanh nghiệp và thị trường nắm được. Cụ thể, mới đây là việc bán ngoại tệ phái sinh kỳ hạn 3 tháng cho các NHTM với mức chênh lệch 1% so với giá bán của NHNN ngày 31/12/2015. Qua đó, NHNN gửi thông điệp rằng vùng mục tiêu tỷ giá trong 3 tháng đầu năm sẽ biến động chỉ khoảng 1%. Được biết sắp tới, NHNN có thể đưa ra các kỳ hạn dài hơn so với kỳ hạn 3 tháng đang áp dụng.

Với cơ chế mới, nên giữ tiền đồng hay USD?

Theo phân tích của các chuyên gia, với cơ chế mới thì đầu cơ ngoại tệ để chờ điều chỉnh tỷ giá 1-2%/lần như trước đây là không thể. Vì vậy, với lãi suất gửi tiền đồng hiện phổ biến hơn 7%/năm, tức mỗi quý có lãi gần 2%/năm thì việc doanh nghiệp và người dân giữ USD để đổi lấy kỳ vọng tỷ giá trong cả quý 1 chỉ tăng khoảng 1% rõ ràng không có lợi bằng việc chuyển sang tiền đồng.

1

1Chỉ trong vòng 3 năm trở lại đây, tín dụng đổ vào bất động sản đã tăng trưởng tổng cộng 80%.

2

2Kinh tế Việt Nam hội nhập sâu rộng với thế giới. Những lĩnh vực như bất động sản, chứng khoán, ngân hàng, may mặc, điện tử, nông nghiệp, đang hứa hẹn sẽ nhận được nhiều quan tâm của nhà đầu tư nước ngoài trong năm 2016 và hút vốn mạnh.

3

3Thay đổi cơ chế điều hành tỷ giá luôn là quá trình không hề dễ dàng, bởi các nhà đầu tư cần phải tìm hiểu trên thực tế cơ chế mới sẽ hoạt động ra sao.

4

4Ngân hàng Nhà nước đã ban hành Thông tư số 36/2015/TT-NHNN quy định việc tổ chức lại tổ chức tín dụng dưới các hình thức sáp nhập, hợp nhất, chuyển đổi hình thức pháp lý của tổ chức tín dụng.

5

5Theo nhiều chuyên gia, chế độ tỷ giá cố định có thể dẫn tới “đô la hóa” nền kinh tế, suy giảm niềm tin người dân vào giá trị của đồng nội tệ.

6

6Nếu một doanh nghiệp đơn phương áp "phí mua vàng", chắc chắn bị khách hàng lên án, tẩy chay, thậm chí bị cơ quan quản lý nhà nước tuýt còi. Nhưng vàng độc quyền thì không. Lạ là điều này diễn ra lâu nay nhưng Ngân hàng Nhà nước gần như đứng ngoài

7

7“Việc đồng Nhân dân tệ mất giá rõ ràng đang tạo ra những cú sốc tài chính lớn”...

8

8Giá dầu thế giới ngày 12-1 có lúc giảm đến 3%, xuống gần mức 30 USD/thùng. Cụ thể, dầu thô ngọt nhẹ WTI ở Mỹ còn 30,41 USD/thùng, trong khi dầu thô Brent còn 30,43 USD/thùng - những mức thấp nhất trong gần 12 năm qua.

9

9Lần thứ hai trong vòng hai tuần qua, Công ty SJC lại tạm ngưng mua vàng miếng SJC loại một ký tự chữ và vàng móp méo do đã sử dụng hết hạn mức được cấp.

10

10Đến nay vẫn chưa có nhiều NH công bố lợi nhuận năm 2015, nhưng có thể dễ dàng dự đoán lợi nhuận của phần lớn NH đều khả quan.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự