Đang mùa thu hoạch rộ của nhãn, trên khắp các tuyến phố ở Hà Nội, đâu đâu cũng quảng cáo bán nhãn lồng Hưng Yên chuẩn xịn, song, theo lãnh đạo Sở Công Thương Hưng Yên, có rất nhiều loại nhãn đang nhái nhãn lồng Hưng Yên để lừa người tiêu dùng.

Đây là lời cảnh báo khẩn cấp của các chuyên gia ngân hàng cũng như các nhà an ninh mạng khi thời gian gần đây tội phạm công nghệ cao trong lĩnh vực ngân hàng gần như bùng phát tại Việt Nam.

Việt Nam bị “đánh cắp” 8.700 tỷ đồng do tội phạm mạng

Tại hội thảo “Công nghệ số thúc đẩy tài chính toàn diện tại Việt Nam” do Ngân hàng Nhà nước (NHNN) và Tập đoàn Dữ liệu quốc tế (IDG) phối hợp tổ chức tại TP.HCM, theo nhóm tác giả Khuất Duy Tuấn (NHNN), Nguyễn Thị Thu Hương (Viện Đại học Mở), Chu Nguyên Bình (ngân hàng Bắc Á), tại Việt Nam hiện nay tội phạm công nghệ cao thuộc phạm vi phi truyền thống ngày càng tăng.

Số liệu thống kê từ năm 2010 – tháng 6/2014, trên cả nước đã phát hiện và xác minh 11.476 đầu mối vụ việc có dấu hiệu vi phạm pháp luật liên quan đến yếu tố công nghệ cao với 3.220 đối tượng.

Theo báo cáo của Global Risk 2015 của Diễn đàn kinh tế thế giới, thiệt hại do tội phạm mạng gây ra cho nền kinh tế toàn cầu là hơn 445 tỷ USD/năm trong khi thiệt hại do loại tội phạm này gây ra tại Việt Nam là 8.700 tỷ đồng, chiếm tỷ trọng lớn là những thiệt hại xảy ra trong lĩnh vực tài chính, ngân hàng.

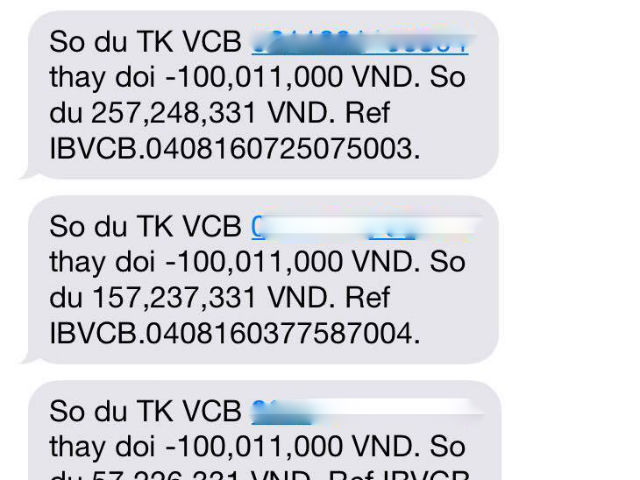

Thực tế cho thấy, thời gian qua hàng loạt chủ thẻ đã bị rút trộm tiền trên tài khoản mở tại các ngân hàng như: Vietcombank, VPBank… Cụ thể, gần 200 triệu đồng của khách hàng DongABank bất ngờ bị mất; 500 triệu đồng từ một tài khoản của Vietcombank bị rút trong một đêm; 31 triệu đồng cũng bỗng dưng bị biến mất khỏi tài khoản của ANZ vào buổi trưa; hay thẻ visa bị “tiêu” vài chục triệu đồng ở nước ngoài mà chủ thẻ vẫn ở trong nước…

Thậm chí một ngân hàng đã phải thông báo giữ lại tiền của khách hàng có giao dịch liên kết đặt phòng qua Agoda, Expedia vì phát sinh giao dịch giả mạo, trộm tiền…

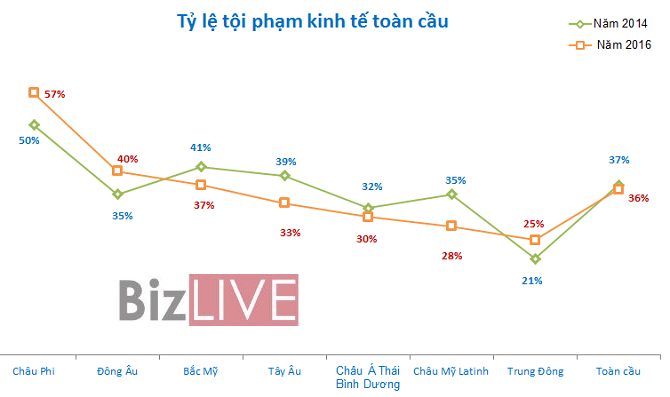

Nguồn: PwC 2016 - TS. Nguyễn Danh Lương, Phó Tổng giám đốc Vietcombank

Tội phạm mạng liên minh trên toàn cầu

Theo nhóm tác giả Khuất Duy Tuấn (NHNN), Nguyễn Thị Thu Hương (Viện Đại học Mở), Chu Nguyên Bình (ngân hàng Bắc Á), đối tượng tội phạm công nghệ cao trong ngân hàng ở Việt Nam ban đầu chỉ là một số ít người nước ngoài hoặc Việt kiều.

Chẳng hạn, tội phạm nước ngoài đột nhập vào cơ sở dữ liệu ngân hàng Anh, Pháp, Đức… lấy các thông tin cá nhân, tài khoản rồi cử người (chủ yếu là Châu Phi) vào Việt Nam bằng con đường du lịch, dùng hộ chiếu hoặc giấy tờ giả mở tài khoản tại các ngân hàng Việt Nam để nhận tiền chuyển đến từ các tài khoản ngân hàng nước ngoài đã bị đột nhập đó rồi rút ngay số tiền đó mà ngân hàng không xác định được chủ tài khoản để thoái lui khi bị phát hiện ra. Đến nay, loại tội phạm này đã mở rộng, đến từ nhiều quốc gia như Trung Quốc, Indonesia, Maylaysia, Thổ Nhĩ Kỳ, Nga, Anh…

Đặc biệt, người Việt Nam sử dụng công nghệ cao để phạm tội trong lĩnh vực ngân hàng ngày càng gia tăng, không ít tội phạm dùng công nghệ cao để chiếm đoạt tài sản của khách hàng lại chính là nhân viên ngân hàng.

Tại Việt Nam hiện nay không còn thấy nhóm nhỏ hay hacker “đơn thương độc mã” nữa mà thay vào đó là những nhóm tội phạm có tổ chức, liên kết các cá nhân từ khắp nơi trên thế giới, sử dụng “lính đánh thuê” với mục tiêu tấn công rõ ràng hơn, chuyên môn hóa các khâu riêng biệt: Viết mã độc – Phát tán mã độc – Thu thập lợi ích – Tái phân phối; nhóm lắp đặt thiết bị sao chép dữ liệu, nhóm sử dụng thiết bị làm giả thẻ tín dụng, nhóm sử dụng thẻ giả để rút tiền…

Cẩn thận với internet “chùa”, mạng xã hội…

Hiện nay, công cụ phạm tội chính được nhóm tội phạm này sử dụng là các thiết bị số: máy tính bảng, điện thoại thông minh, ipad, ipod… có kết nối internet, không gian ảo: facebook, forum, zalo, viber, email…

Trong những năm qua, hệ thống máy tính tại Việt Nam nói chung và ngành ngân hàng nói riêng luôn trong tình trạng báo động với rất nhiều vụ lợi dụng lỗ hổng bảo mật để tấn công, truy cập hoặc cản trở hoặc gây rối loạn hoạt động mạng máy tính…

Theo Trung tâm Ứng cứu khẩn cấp máy tính Việt Nam (VNCERT), trong năm 2015 đã phát hiện 5.898 sự cố lừa đảo (Phishing), 8.850 sự cố thay đổi giao diện (Deface), 16.837 sự cố mã độc (Malware), ngăn chặn 200 website giả mạo.

Thực tế, các đối tượng phạm tội mở rộng các hình thức phát tán virut, các loại phần mềm gián điệp, mã độc hại với nhiều biến thể như qua thư điện tử, đường link website, phần mềm miễn phí, diễn đàn, mạng xã hội, hoặc các phần mềm: bộ gõ Unikey, phần mềm đọc file PDF/ảnh… đặc biệt là khai thác ứng dụng điện toán đám mây (file sharing)… xâm nhập vào hệ thống để tìm lỗ hổng và điều khiển từ xa.

Ngân hàng số - Mảnh đất màu mỡ cho tội phạm mạng tấn công

Dự báo Việt Nam có thể là một trong những khu vực nóng bỏng về tội phạm công nghệ cao. Theo số liệu từ hãng bảo mật Symantec, Việt Nam hiện đang đứng thứ 11 trên toàn cầu về các hoạt động đe dọa tấn công mạng.

Theo Hiệp hội an toàn thông tin số Việt Nam (VNISA), mặc dù chỉ số an toàn thông tin của Việt Nam qua các năm được cải thiện: năm 2012 là 26%, năm 2013 là 37,5%, năm 2015 là 46,5% nhưng Việt Nam dự kiến vẫn là nước nằm trong danh sách các nước có tỷ lệ lây nhiễm phần mềm độc hại, mã độc ở mức cao.

Dự báo ngân hàng số sẽ là tương lai của ngành ngân hàng và đây được coi là mảnh đất màu mỡ để tội phạm công nghệ cao khai thác phi pháp một cách ngày càng tinh vi.

Tại Việt Nam hiện mới chỉ có 40 ngân hàng thương mại cung cấp dịch vụ internet banking, 16 tổ chức chung cấp hơn 2,3 triệu tài khoản ví điện tử, hơn 200 doanh nghiệp được cấp phép trong lĩnh vực thương mại điện tử. Kế hoạch đến năm 2020, Việt Nam sẽ có 95% các ngân hàng sẽ triển khai dịch vụ ngân hàng trực tuyến internet banking, mobile banking và 30% ngân hàng sẽ triển khai ngân hàng số…

Mục tiêu đến năm 2020, 100% các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại có thiện bị chấp nhận thẻ (POS) cho phép thanh toán không dùng tiền mặt. 50% hộ cá nhân và gia đình ở các thành phố lớn sử dụng thanh toán không dùng tiền mặt, toàn thị trường có trên 300.000 POS được lắp đặt…

Tuy nhiên, sự tiện lợi này tiềm ẩn nguy cơ mất an toàn hệ thống cơ sở dữ liệu tiền trong tài khoản của chủ thẻ, phổ biến nhất là thủ đoạn lắp đặt thiết bị tại máy ATM/POS để sao chép, trộm cắp dữ liệu… để làm thẻ giả rút tiền.

Trách nhiệm 3 bên

Các chuyên gia tài chính ngân hàng cho rằng khi xảy ra rủi ro đối với tội phạm mạng tấn công chủ thẻ là khách hàng của ngân hàng thì trách nhiệm phải là 03 bên: ngân hàng – khách hàng – cơ quan quản lý.

Đặc biệt, để phòng ngừa thiệt hại xảy ra, về phía khách hàng phải tự chủ động nâng cao cảnh giác trong việc bảo mật thông tin tài khoản cá nhân khi sử dụng mạng xã hội, diễn đàn (forum)… hay các tổ chức, doanh nghiệp mà chủ thẻ tham gia nếu chưa có xác nhận lại với ngân hàng.

Khi thanh toán thẻ tại các siêu thị, cửa hàng người dùng phải luôn giữ thẻ trong tầm mắt. Khi thanh toán trực tuyến phải lựa chọn các trang mạng uy tín. Sử dụng dịch vụ thông báo biến động số dư trong tài khoản qua điện thoại di động (SMS). Thường xuyên kiểm tra máy tính, thiết bị điện tử thông minh xem có bị nhiễm độc không. Không mở những tập tin từ người lạ gửi…

Đối với ngân hàng ngoài việc triển khai áp dụng các biện pháp đảm bảo an toàn hoạt động ngân hàng điện tử thì cần phải nhanh chóng giải quyết cho khách hàng khi có thiệt hại xảy ra…

Về phía cơ quan Nhà nước: Ngân hàng Nhà nước, Cảnh sát phòng chống tội phạm công nghệ cao (Bộ Công an) cần xây dựng hình thức “tuần tra trên mạng”, hoàn thiện hệ thống văn bản pháp luật về phòng ngừa, ngăn chặn, phát hiện, đấu tranh, xử lý tội phạm công nghệ cao…

HOÀNG ANH

Theo Bizlive.vn

1

1Đang mùa thu hoạch rộ của nhãn, trên khắp các tuyến phố ở Hà Nội, đâu đâu cũng quảng cáo bán nhãn lồng Hưng Yên chuẩn xịn, song, theo lãnh đạo Sở Công Thương Hưng Yên, có rất nhiều loại nhãn đang nhái nhãn lồng Hưng Yên để lừa người tiêu dùng.

2

2Na là loại quả không chỉ có giá trị dinh dưỡng cao mà còn có tác dụng giải độc, phòng ngừa bệnh. Nhiều người thích ăn na vì quả này có vị ngọt thơm rất dễ ăn. Tuy nhiên, không ít người "ngại" ăn na vì có quá nhiều hạt. Các mẹo dưới đây sẽ giúp bạn chọn được na ngon ngọt, nhiều cùi, ít hạt.

3

3Để một bát nước vào tủ lạnh, không chỉ giúp bạn tiết kiệm điện đáng kể, mà còn có tác dụng tuyệt vời trong bảo quản thực phẩm tươi ngon lâu hơn.

4

4Chỉ là những thói quen rất nhỏ khi dùng điều hoà như tắt mở, bật thêm quạt hay chọn mức nhiệt độ,... Nếu không chú ý, người dùng rất dễ mắc sai lầm. Hậu quả là hoá đơn tiền điện tăng chóng mặt. Thậm chí gấp đôi bình thường

5

5Nho mẫu đơn, còn có tên gọi là Shine Muscat, một loại nho nổi tiếng có xuất xứ từ Nhật Bản có giá ở Việt Nam lên đến hàng triệu đồng/kg nhưng nhiều người vẫn chen chân mua.

6

6Trên thị trường hiện nay xuất hiện khá nhiều loại bia giả. Chúng ta có thể nhận biết bia giả bằng một số cách dưới đây:

7

7Hiện rất nhiều tour du lịch giá rẻ được các công ty lữ hành tung ra cho du khách lựa chọn, nhưng không ít người vẫn lắc đầu vì mức giá vẫn còn cao. Tuy nhiên, nếu biết áp dụng các mẹo dưới đây, du khách có thể thực hiện ngay một chuyến du lịch thú vị mà không phải tốn quá nhiều chi phí.

8

8Những kiến thức cơ bản về công suất, hiệu năng hay các tính năng về tiết kiệm điện sẽ đặc biệt hữu ích để bạn có thể chọn mua được một chiếc máy lạnh phù hợp nhất.

9

9Một số trường hợp bị kẻ gian lấy cắp tiền trong tài khoản ngân hàng khiến không ít người lo lắng. Dưới đây là các lưu ý quan trọng được giới chuyên gia ngân hàng đưa ra để người sử dụng biết cách đảm bảo an toàn tài khoản thẻ.

10

10Trong tiết trời nóng nực, điều hòa nhiệt độ chính là vị cứu tinh hàng đầu của các gia đình. Tuy nhiên, thiết bị làm mát này cũng là nguyên nhân chủ yếu khiến hóa đơn tiền điện tăng vọt trong những tháng hè. Vậy, đâu là giải pháp giúp chúng ta hạn chế lượng điện năng tiêu thụ của máy điều hòa?

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự