Đây là điều chưa từng được quy định trong khung pháp lý hoạt động ngân hàng - tài chính nhiều năm qua.

Nếu như trước đây việc kinh doanh ngoại hối được ít ngân hàng thương mại quan tâm thì thời gian gần đây, họ nhận thấy kinh doanh ngoại hối là một trong những kênh dịch vụ đem lại nguồn thu lớn.

Vì sao ngân hàng Việt ồ ạt “nhập cuộc” kinh doanh ngoại hối?

Hàng loạt ngân hàng được bổ sung kinh doanh ngoại hối

Chỉ trong vòng 10 ngày cuối tháng 10/2017, Ngân hàng Nhà nước đã cấp phép bổ sung hoạt động kinh doanh, cung ứng dịch vụ ngoại hối cho 8 ngân hàng thương mại trong nước.

Gần đây nhất vào ngày 25/10/2017, Ngân hàng Nhà nước Việt Nam (NHNN) đã có quyết định về việc sửa đổi, bổ sung Giấy phép của Ngân hàng TMCP Tiên Phong (TPBank) và Ngân hàng TMCP Kiên Long (Kienlongbank). Với quyết định này, Thống đốc chấp thuận bổ sung vào nội dung hoạt động của các ngân hàng mục “Kinh doanh, cung ứng dịch vụ ngoại hối trên thị trường trong nước và trên thị trường quốc tế trong phạm vi do NHNN quy định”.

Cũng trong ngày 25/10, NHNN cũng đã có Quyết định số 2238/QĐ-NHNN về việc sửa đổi nội dung hoạt động tại Quyết định thành lập của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank). Theo đó, bổ sung nội dung Điều 3 Quyết định số 280/QĐ-NH5 ngày 15/10/1996 của Thống đốc NHNN về việc: “Kinh doanh, cung ứng dịch vụ ngoại hối trên thị trường trong nước và trên thị trường quốc tế trong phạm vi do NHNN quy định”.

Trước đó, ngày 24/10, Ngân hàng TMCP Xăng dầu Petrolimex (PG Bank) cũng nhận được quyết định bổ sung hoạt động kinh doanh ngoại hối tương tự.

Trước đó không lâu, NHNN cũng đã cấp phép bổ sung hoạt động này cho nhiều ngân hàng trong nước như: Ngân hàng TMCP Phương Đông (OCB), Ngân hàng TMCP Sài Gòn (Saigonbank); Ngân hàng TMCP Bắc Á (BacABank) Ngân hàng TMCP Hàng Hải Việt Nam (Maritime Bank) và Ngân hàng TMCP Nam Á,...

Không “già cỗi” trước áp lực cạnh tranh

Đổi ngoại tệ là nhu cầu không thể thiếu của những người có kế hoạch đi du học, du lịch, công tác, chuyển tiền cho người thân hay định cư ở nước ngoài… Trước đây, việc kinh doanh ngoại hối ít được các ngân hàng thương mại quan tâm, cho nên những khách hàng có nhu cầu giao dịch ngoại tệ thường tìm đến thị trường tự do để mua, bán ngoại tệ trực tiếp, làm “méo mó” thị trường tiền tệ, gây ảnh hưởng đến hoạt động của hệ thống ngân hàng.

Song những năm trước, mảng kinh doanh ngoại hối chủ yếu dành cho các ngân hàng lớn. Tuy nhiên, cùng với sự phát triển về kinh tế, nhu cầu ngoại tệ của người dân hiện đang gia tăng nhanh chóng. Chỉ tính riêng cho mục đích du học ở nước ngoài đã tới hơn 3 tỷ USD/năm, chưa kể đến các nhu cầu về du lịch, công tác, khám chữa bệnh, định cư…Nắm bắt được nhu cầu thực tế, gần đây các ngân hàng tầm trung cũng bắt đầu kinh doanh mảng dịch vụ này.

Thực tế cho thấy cho vay, kinh doanh ngoại hối và dịch vụ đang là 3 lĩnh vực mang lại doanh thu chính cho các ngân hàng ngoại. Trong đó, ngoại hối là lĩnh vực khiến các ngân hàng này gặt hái được nhiều thành quả nhất.

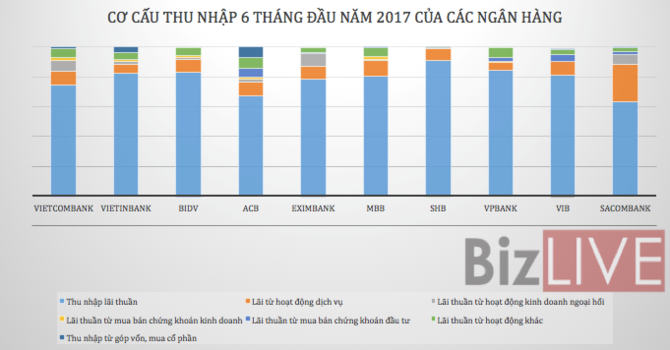

Không chỉ với các ngân hàng ngoại như HSBC, ANZ mà tại đa phần các ngân hàng ngoại hoạt động tại Việt Nam, mảng kinh doanh ngoại hối và dịch vụ chiếm tỷ trọng rất lớn trong doanh thu cũng như lợi nhuận.

Trong khi lãi từ mảng dịch vụ và ngoại hối của nhiều ngân hàng ngoại chiếm hơn 50% lợi nhuận thì tại đa số ngân hàng nội, thu từ tín dụng vẫn chiếm 70 - 80%, thậm chí có ngân hàng chiếm tới 90%. Việc phụ thuộc vào tín dụng không chỉ khiến các ngân hàng trong nước thu lãi ít, nợ xấu cao, mà còn có nguy cơ bị mất khách hàng.

Một số ý kiến từng cho rằng, rất nhiều ngân hàng Việt Nam đang “già cỗi”, hoạt động theo phương thức truyền thống, chưa có nhiều dịch vụ đa dạng để đáp ứng được nhu cầu khách hàng, nhất là các khách hàng trẻ, đòi hỏi công nghệ cao. Do đó, với các ngân hàng này, giữ được khách hàng trong nước là vất vả, còn ra đấu trường quốc tế thì nắm chắc phần thua.

Giới chuyên gia cũng cảnh báo, để cạnh tranh với khối ngân hàng ngoại, ngân hàng trong nước không nên chạy theo tăng trưởng tín dụng – vốn ẩn chứa nhiều rủi ro – như vừa qua mà phải đẩy nhanh chiến lược tăng thu từ dịch vụ.

Đây không chỉ là áp lực của cạnh tranh với ngân hàng ngoại, mà còn là áp lực từ cách mạng công nghệ 4.0, khi nhu cầu của người tiêu dùng, khách hàng đang thay đổi. Đây có lẽ là những lý giải cho việc vì sao gần đây khá nhiều ngân hàng Việt (cả ngân hàng Nhà nước và ngân hàng tư nhân) mở rộng dịch vụ kinh doanh ngoại hối để nhằm chiếm lĩnh thị trường tiềm năng này.

Theo Châu Huệ

Diễn đàn doanh nghiệp

1

1Đây là điều chưa từng được quy định trong khung pháp lý hoạt động ngân hàng - tài chính nhiều năm qua.

2

2Làn sóng đầu tư thứ hai vào Việt Nam của các doanh nghiệp Thụy Điển tập trung nhiều vào lĩnh vực tiêu dùng.

3

3Thống kê bình quân 7 ngân hàng đã có báo cáo tài chính tăng trưởng đến 37,6% và tốc độ cho vay bình quân đạt 18,1%.

4

4Vietcombank, BIDV, Techcombank đồng loạt ra thông cáo tới khách hàng về các thủ đoạn lừa đảo. Trước đó, vào cuối tháng 9, nhiều ngân hàng cũng gửi tới khách hàng cảnh báo về mã độc Red Alert 2.0.

5

5Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tháng Mười ước tính đạt 28,3 nghìn tỷ đồng, bao gồm: Vốn trung ương 6,4 nghìn tỷ đồng; vốn địa phương 21,9 nghìn tỷ đồng.

6

6Theo báo cao tài chính quý III-2017 của 16 ngân hàng vừa công bố thì chỉ có 5/16 ngân hàng có tỉ lệ nợ xấu giảm, trong khi đó có tới 11 ngân hàng có tỉ lệ nợ xấu tăng.

7

7Moody’s cũng nâng triển vọng hệ thống ngân hàng của Việt Nam từ “ổn định” lên “tích cực” trong vòng 12-18 tháng tới, thể hiện triển vọng kinh tế sáng sủa của Việt Nam.

8

8Cách mạng công nghiệp 4.0 dự báo sẽ đem lại một sự thay đổi lớn trong các nền Kinh tế và để định hướng nghề nghiệp một cách cụ thể nhất cho sinh viên ngành Tài chính nói chung và Chứng khoán nói riêng trước ngưỡng cửa của thời đại mới. Tối ngày 27/10/2017, Khoa Tài chính – Ngân hàng, Đoàn trường Đại học Ngoại thương và Câu lạc bộ Chứng khoán (SIC) đã tổ chức buổi hội thảo “Cơ hội nghề nghiệp trong ngành Tài chính – Chứng khoán”.

9

9Kỳ báo cáo tài chính quý 3/2017, nợ xấu theo giá trị tuyệt đối tăng mạnh ở các ngân hàng triệu tỷ, trong khi tài nguyên vốn tiếp tục được khai thác gần đến giới hạn tối đa.

10

10Tính chung tổng vốn đăng ký của các dự án cấp mới, cấp vốn bổ sung và đầu tư theo hình thức góp vốn, mua cổ phần 10 tháng đạt 28,2 tỷ USD, tăng 37,4% so với cùng kỳ năm trước; vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện ước đạt 14,2 tỷ USD, tăng 11,8%.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự