(Tien te)

Tỷ giá USD/VND liên tục biến động khá mạnh trong những khoảng thời gian ngắn...

Những năm trước, với những người quen đọc báo Nhân dân, trang 8 trở nên quen thuộc với mục tỷ giá cập nhật cho đầu giờ sáng mỗi ngày. Nhưng nay đã khác…

Từ đầu năm 2016, Ngân hàng Nhà nước bắt đầu áp dụng cơ chế tỷ giá trung tâm. Thời điểm công bố đã thay đổi, quãng 8-9h sáng mỗi ngày thay vì vào cuối chiều hồi trước. Theo đó, do quy trình in ấn và xuất bản, báo Nhân dân đã không thể duy trì cập nhật thông tin tỷ giá bình quân liên ngân hàng trên trang 8 như nhiều năm trước.

Hé cửa tỷ giá

Cơ chế đã thay đổi. Trước năm 2016, các công chức phụ trách vấn đề tỷ giá của Ngân hàng Nhà nước có thể khóa cửa phòng ra về vào cuối ngày, sau khi đã ấn định mức tham chiếu cho ngày giao dịch tiếp theo. Nhưng, đến nay, tỷ giá giao dịch hàng ngày đã hé cửa hơn với thực tế thị trường.

Lệch múi giờ. Thị trường Việt Nam đóng cửa thì bên kia bán cầu Mỹ bắt đầu giao dịch, đồng USD có thể thay đổi, hoặc nhiều yếu tố liên quan có thể thay đổi. Hôm sau, Việt Nam mở cửa, tỷ giá trong nước, đúng hơn là cơ chế điều hành tỷ giá, cũng cần phản ánh được ngay thay đổi đó (nếu có).

Cơ chế tỷ giá trung tâm áp dụng hơn một năm qua, và cho đến nay, đã khắc phục được hạn chế trên, để phản ánh linh hoạt hơn, về lý thuyết với mức độ cập nhật ngay đầu giờ sáng của phiên giao dịch nối tiếp. Đáng chú ý, cơ chế này cũng hạn chế bớt ý chí chủ quan, thậm chí từng xơ cứng đến bất biến của nhà điều hành về tỷ giá.

Đơn cử như năm 2012, vẫn thường ngày trên trang 8 của báo Nhân dân, nhưng thói quen của người đọc có thể bị thay đổi. Bởi lẽ, không cần đọc vào đầu giờ sáng mỗi ngày họ cũng có thể đoán chắc tỷ giá bình quân liên ngân hàng vẫn đứng yên.

Đúng là, 2012 trở nên rất đặc biệt trong lịch sử điều hành tỷ giá tại Việt Nam: suốt cả năm (từ 24/12/2011 - 24/12/2012) tỷ giá do Ngân hàng Nhà nước công bố kẻ thẳng tuột và cố định ở mức 20.828 VND, tức là không hề có nhúc nhích nào trong cả một năm trời.

Nhưng thị trường luôn thay đổi dù lớn hay nhỏ, thế giới xoay quanh tỷ giá luôn vận động. Cơ chế tỷ giá trung tâm, linh hoạt và cập nhật hơn, cùng biên độ rộng hơn đã phản ánh tốt hơn sự thay đổi này.

Nhưng, khi thay đổi quá, hoặc nhiều thay đổi so với trước, thì có dễ gây “say sóng” không?

Trong giới hạn kiểm soát

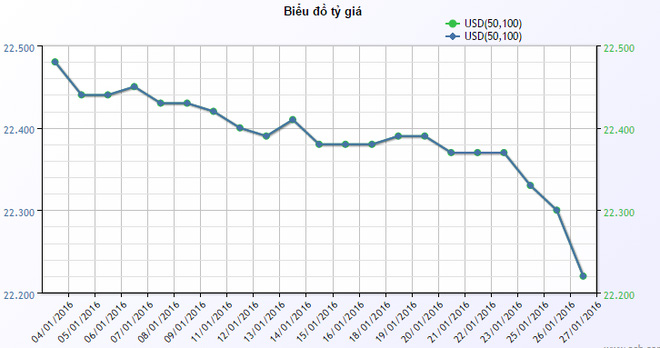

Rất gần, tháng 11 và đầu tháng 12/2016 vừa qua, tỷ giá USD/VND biến động mạnh. Mức tăng khoảng 2% chỉ trong khoảng thời gian ngắn này là mạnh.

Một tháng nối tiếp, tỷ giá lại nhanh chóng đảo chiều, rơi sâu, đến mức Ngân hàng Nhà nước phải chặn mua vào, rồi vẫn rơi xuyên cả mức chặn.

Từ đầu tuần đến nay, một lần nữa tỷ giá USD/VND lại cho thấy khả năng thay đổi lớn, liên tục tăng khá nhanh. Hay như trên thị trường liên ngân hàng, bước tăng lên tới 78 VND chỉ trong ngày 14/2 cũng là đáng kể. Và so với mức thấp nhất cận Tết Nguyên đán vừa qua, giá USD bán ra của các ngân hàng thương mại hiện đã tăng khoảng 0,8% chỉ trong khoảng nửa tháng (trừ thời gian thị trường nghỉ lễ).

Sóng sánh xuất hiện, mức độ khá lớn và khá dày, cả hai chiều tăng và giảm. Đời sống của tỷ giá đã sinh động hơn, mà có thể gây “say sóng” với những chủ thể liên quan với mức độ và tần suất trên.

Có hai điểm được nhìn vào đời sống sinh động đó.

Thứ nhất, cơ chế đã định, thị trường sống chung với nó; hoặc nói ngược lại, cơ chế đã phản ánh sự vận động của thị trường linh hoạt hơn, thay vì xơ cứng từng thể hiện trước đây.

Nhìn lại, chính tỷ giá trung tâm của Ngân hàng Nhà nước cũng đã tăng rất mạnh trong khoảng hai tuần qua, từ 22.158 VND trước Tết lên tới 22.236 VND tính đến ngày 15/2. Với biên độ được nới rộng từ +/-1% lên +/-3% từ cuối 2015 đến nay, tỷ giá càng có điều kiện để vùng vẫy. Thêm nữa, tỷ giá trung tâm càng tăng lên, mức trần cho phép càng nới rộng.

Thứ hai, dù đã hé cửa hơn để tạo điều kiện cho tỷ giá có vùng biến động rộng hơn, phản ánh thị trường tốt hơn, nhưng mức độ kiểm soát và định hướng của nhà điều hành vẫn thể hiện rõ.

Suốt từ đợt can thiệp cuối 2016 đến nay, Ngân hàng Nhà nước vẫn giữ nguyên định hướng của mình: sẵn sàng bán ra ngoại tệ nếu thị trường có biểu hiện khan cung căng cầu, khi vấn áp giá bán định hướng thấp hơn hẳn mức trần biên độ 50 VND.

Gián tiếp, nhà điều hành đã thể hiện sự can thiệp ở mặt trận khác, cũng rõ ràng, để phối hợp và hỗ trợ cho định hướng tỷ giá.

Ngay từ đầu năm 2017, Ngân hàng Nhà nước đã trở lại phát hành tín phiếu để hút bớt tiền về, tránh dư nguồn VND quá lớn trong điều kiện đầu năm khó đẩy mạnh ngay đầu ra tín dụng mà gây áp lực tới tỷ giá.

Tưởng như mâu thuẫn, vì dư nguồn VND, lãi suất trên liên ngân hàng giảm nhanh và sâu, sẽ góp phần hỗ trợ mục tiêu bình ổn hoặc có thể giảm nhẹ được lãi suất. Tuy nhiên, như thể hiện rõ trong năm 2016, mức độ thẩm thấu của “lãi suất bèo” trên liên ngân hàng sang lãi suất cho vay dân cư và doanh nghiệp là rất hạn chế.

Và trước sự can thiệp của Ngân hàng Nhà nước, lãi suất liên ngân hàng đã tăng trở lại hai phiên gần đây; lãi suất VND qua đêm sau khi rơi thẳng xuống dưới 2%/năm đã bật mạnh lên 3,28%/năm tính đến ngày 14/2.

Tránh dư VND quá lớn gây áp lực lên tỷ giá, Ngân hàng Nhà nước đã liên tục hút ròng qua kênh cầm cố và tín phiếu. Trước Tết, số dư bơm ra qua kênh cầm cố từng lên tới khoảng 250.000 tỷ đồng, thì đến nay đã được hút về còn khoảng 88.400 tỷ đồng. Cùng đó, gần 50.000 tỷ đồng đã được thấm bớt qua kênh tín phiếu.

Trực tiếp và gián tiếp điều tiết như trên, diễn biến của tỷ giá USD/VND vẫn nằm trong kiểm soát và căn chừng của nhà điều hành.

Tuy nhiên, mức độ và tần suất biến động mạnh của tỷ giá đã thể hiện rõ dần từ cuối 2016 đến nay. Và để tránh “say sóng”, thị trường đã có và mở rộng các sản phẩm phái sinh, giao dịch kỳ hạn để chủ động trước những rủi ro. Còn lại là mức độ chi phí chấp nhận được hay không mà thôi.

(Theo CafeF)