Các ràng buộc của luật về tội cho vay lãi nặng hiện hành làm cơ quan tố tụng bó tay trong việc xử lý hình sự các chủ tín dụng đen nhưng từ ngày 1-7 tới, luật đã “cởi trói”.

Muốn hệ thống ngân hàng hoạt động lành mạnh thì NHNN với tư cách là nhà tổ chức và quản lý thị trường phải đưa ra các luật lệ và giám sát chặt chẽ sự tuân thủ các luật lệ này để đảm bảo cuộc chơi diễn ra an toàn, lành mạnh theo đúng nghĩa ở tầm vĩ mô.

Ngân hàng Nhà nước (NHNN) đang dự thảo sửa đổi, bổ sung một số quy định của Thông tư 36 về các tỷ lệ, giới hạn an toàn trong hoạt động ngân hàng, trong đó có việc sửa tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn từ 60% xuống còn 40% đồng thời hệ số rủi ro đối với các khoản cho vay kinh doanh bất động sản cũng sẽ được điều chỉnh từ 150% lên 250%.

Ngay lập tức, dự thảo này của NHNN đã đón nhận nhiều ý kiến trái chiều của không chỉ giới bất động sản mà còn từ các ngân hàng thương mại vì cho rằng bất động sản sẽ bị ảnh hưởng mạnh bởi những thay đổi quy định trong Thông tư. Trước quan ngại này, NHNN cũng đã gửi các văn bản giải thích rằng dự thảo sửa đổi Thông tư số 36 là điều hợp lý, cần thiết.

Mâu thuẫn

Nói về hoàn cảnh ra đời dự thảo sửa đổi Thông tư 36, NHNN cho biết: “Thị trường bất động sản đã có đà phục hồi tốt. Đã đến lúc cần thực thi chính sách tín dụng thận trọng và quản lý chặt chẽ thị trường bất động sản”. Bởi vậy, hai nội dung sửa đổi mấu chốt trong dự thảo là giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn và nâng hệ số rủi ro cho vay bất động sản có thể được coi là một bước đi cụ thể hóa chính sách tín dụng thận trọng và quản lý chặt chẽ (theo hướng siết lại) thị trường bất động sản.

Mặt khác, NHNN đã đưa ra những tính toán giả định để chứng minh rằng dự thảo sửa đổi, bổ sung Thông tư số 36 không làm giảm vốn tín dụng cho thị trường bất động sản. Theo họ, còn tới 650 nghìn tỷ đồng hạn mức để cung cấp cho thị trường bất động sản kể cả khi điều chỉnh tỷ lệ rủi ro cho vay kinh doanh bất động sản từ 150% lên 250%, và tới 540 nghìn tỷ đồng hạn mức cho vay trung và dài hạn nữa, bao gồm cho vay lĩnh vực bất động sản, mới tới giới hạn 40% vốn ngắn hạn cho vay trung dài hạn.

Rõ ràng ở đây đã có sự mâu thuẫn. Nếu quả thực đúng như NHNN chứng minh rằng dự thảo Thông tư 36 không làm giảm vốn vào bất động sản thì, về logic, có thể nói rằng dự thảo Thông tư 36 là thừa, sẽ không đạt được mục đích mong muốn. Vì sau khi dự thảo này được thông qua, bất động sản vẫn sẽ chẳng mấy hề hấn, rủi ro cho vay bất động sản vẫn sẽ cao như cũ, thậm chí còn cao hơn, do vẫn còn nhiều dư địa để cho các TCTD tiếp tục đổ vốn vào bất động sản nếu một khi các TCTD vẫn ưa thích lĩnh vực này (hơn các lĩnh vực khác). Bởi vậy, vấn đề đặt ra ở đây, và NHNN cần trả lời rõ là vậy thì rốt cuộc dự thảo Thông tư 36 để làm gì, nhằm mục đích gì?

NHNN cũng đã chỉ ra rằng: “Từ năm 2015, thị trường bất động sản đã bắt đầu phục hồi nhờ một loạt các giải pháp, chính sách hỗ trợ, bao gồm cả chính sách tín dụng như triển khai gói tín dụng 30 nghìn tỷ đồng, giảm tỷ lệ rủi ro các khoản cho vay đầu tư, kinh doanh bất động sản từ 250% xuống còn 150%, tạo điều kiện cho các ngân hàng mở rộng tín dụng trung, dài hạn”. Như vậy, NHNN cũng thừa nhận tác động mạnh mẽ của các giải pháp chính sách như thay đổi tỷ lệ rủi ro cho vay bất động sản và tỷ lệ vốn ngắn hạn cho vay trung dài hạn lên luồng tín dụng của các TCTD đổ vào bất động sản và do đó, sự hưng thịnh hay suy sụp của lĩnh vực này. Tuy nhiên trong các văn bản lý giải hiện nay, NHNN dường như có ý xem nhẹ tác động của các giải pháp chính sách theo hướng siết chặt lại của chính mình lên lĩnh vực bất động sản.

NHNN nên quay trở về với vai trò và trách nhiệm cốt lõi của mình

Theo lý giải của NHNN: “Nguồn vốn trung, dài hạn cần phải ưu tiên sử dụng cho các mục đích an toàn, hiệu quả kinh tế nhất và phù hợp với định hướng phát triển kinh tế - xã hội. Vốn cho vay của các tổ chức tín dụng là vốn huy động từ tiền gửi của nhân dân và phải được phân bổ, sử dụng một cách an toàn, hiệu quả nhất chứ không phải dành riêng hay dồn vốn cho bất động sản. Nói cách khác, trách nhiệm của ngành ngân hàng là phải bảo đảm an toàn hoạt động ngân hàng và an toàn tiền gửi của nhân dân. Theo đó, ngân hàng không thể tự đặt mình vào trạng thái rủi ro do tập trung đầu tư vốn cho một hoặc một số ít lĩnh vực”.

Phải thừa nhận, trách nhiệm của các TCTD là phải bảo đảm an toàn hoạt động và an toàn tiền gửi của nhân dân và các TCTD luôn có xu hướng chạy theo lợi nhuận dẫn đến mất an toàn trong hoạt động, mất khả năng thanh toán tiền gửi của dân. Nhưng ở đây có trách nhiệm đầu tiên của NHNN. Muốn hệ thống ngân hàng hoạt động lành mạnh thì NHNN với tư cách là nhà tổ chức và quản lý thị trường phải đưa ra các luật lệ và giám sát chặt chẽ sự tuân thủ các luật lệ này để đảm bảo cuộc chơi diễn ra an toàn, lành mạnh. Theo góc nhìn này, việc NHNN hạ tỷ lệ vốn ngắn hạn cho vay trung dài hạn áp dụng cho toàn bộ hệ thống ngân hàng là một bước đi phù hợp với trách nhiệm và vai trò của NHNN.

Tuy nhiên, nếu đi xa hơn và lý luận rằng: “Vốn cho vay của các tổ chức tín dụng là vốn huy động từ tiền gửi của nhân dân và phải được phân bổ, sử dụng một cách an toàn, hiệu quả nhất chứ không phải dành riêng hay dồn vốn cho bất động sản” thì đây, về bản chất, là hình thức NHNN nhảy vào "chơi thay", can thiệp vào quyết định của các ngân hàng.

Vai trò của NHNN là đưa ra và giám sát tuân thủ các luật lệ hoạt động an toàn, lành mạnh, còn lại hãy để cho các ngân hàng thương mại được toàn quyền quyết định "chơi" như thế nào. Cụ thể hơn, họ được toàn quyền tự quyết định phân bổ vốn vào đâu có hiệu quả nhất (theo góc nhìn của họ là đem lại lợi nhuận lớn nhất với chi phí thấp nhất, và góc nhìn này không nhất thiết là tương đồng với góc nhìn của NHNN), kể cả bất động sản, nếu họ thấy vậy, và miễn là trong hạn mức an toàn chung mà NHNN đặt ra cho toàn hệ thống.

Giả sử NHNN vẫn cứ khẳng định rằng dồn vốn vào bất động sản là rất rủi ro và không hiệu quả, không phù hợp với định hướng phát triển kinh tế xã hội (lưu ý lại rằng góc nhìn về hiệu quả của NHNN không nhất thiết tương đồng với góc nhìn của các ngân hàng thương mại), và muốn hướng luồng vốn của các TCTD vào các lĩnh vực khác của nền kinh tế theo quan điểm của NHNN. Gạt sang một bên chuyện rằng đây chỉ là tư duy của nhà quản lý, chứ không phải là tư duy của thị trường, NHNN vẫn có thể đạt được mục đích này thông qua đưa ra và/hoặc siết chặt hơn những tiêu chuẩn hoạt động an toàn chung cho toàn ngành, thay vì đưa ra các chỉ tiêu an toàn duy nhất cho bất động sản. Làm được như vậy thì NHNN sẽ không phải vướng vào vai trò người chơi, còn các ngân hàng thì được tự do hơn trong cuộc chơi miễn là trong khuôn khổ các luật lệ cho cuộc chơi an toàn, lành mạnh đặt ra.

Cụ thể, nếu đúng như NHNN lập luận rằng cho vay bất động sản rất rủi ro, rủi ro cao hơn những lĩnh vực khác, thì tính rủi ro cao hơn này chắc chắn sẽ được phản ánh vào trong kết quả hoạt động của các ngân hàng, thể hiện ở tỷ lệ nợ xấu cao hơn, tỷ trọng vốn ngắn hạn cho vay trung dài hạn cao hơn, tỷ lệ vốn an toàn tối thiểu thấp hơn… Vậy thì để siết vốn đổ vào bất động sản một cách gián tiếp, NHNN chỉ cần điều chỉnh những chỉ tiêu này theo hướng thắt chặt hơn (trong đó có hạ tỷ lệ vốn ngắn hạn cho vay trung dài hạn như đang dự thảo sửa đổi Thông tư 36).

Đâu mới là mấu chốt vấn đề?

NHNN lập luận: “Chúng ta đã có bài học đắt giá mới đây còn nguyên giá trị về tập trung cho vay động sản trong giai đoạn 2006-2010 để rồi tự đẩy ngân hàng vào trạng thái rủi ro quá mức cùng với thị trường và nhà đầu tư, trong đó không ít ngân hàng khó khăn, thua lỗ, thậm chí lâm vào tình trạng phá sản vì cho vay bất động sản”.

Như nói ở trên, NHNN có trách nhiệm đề ra và giám sát tuân thủ luật lệ cuộc chơi nên khi xảy ra sự hỗn loạn trong cuộc chơi thì trách nhiệm đầu tiên thuộc về NHNN và các cơ quan quản lý nhà nước khác. “Bài học đắt giá” trong giai đoạn 2006-2010 không chỉ hoàn toàn do lỗi của các ngân hàng thương mại. Thời gian đó với một loạt sai lầm về chính sách, từ chính sách kích cầu, hỗ trợ lãi suất, đến chính sách tăng trưởng nóng dựa vào mở rộng ồ ạt cung tiền và tăng chi tiêu Chính phủ, kèm với những yếu kém trong điều hành, thanh tra, giám sát hoạt chính sách tài khóa, tiền tệ và ngoại hối dẫn đến lạm phát tăng vọt, tỷ giá biến động mạnh, nợ xấu vọt lên trên chục phần trăm, hàng loạt ngân hàng địa phương lên ngân hàng đô thị, tình trạng sở hữu chéo và gian lận tràn lan trong ngành như là hậu quả của việc thúc các ngân hàng tăng vốn chủ sở hữu …

Tóm lại, dự thảo sửa đổi Thông tư 36 như hiện tại nếu được thông qua chắc chắn sẽ ảnh hưởng lớn đến ngành bất động sản. Tuy vậy, xét một cách công bằng thì dự thảo sửa đổi hạ tỷ lệ vốn ngắn hạn cho vay trung dài hạn (áp dụng chung cho tất cả các ngành, không chỉ riêng bất động sản) là điều hợp lý theo hướng giảm rủi ro trong toàn hệ thống ngân hàng. Còn dự thảo sửa đổi nâng tỷ lệ rủi ro cho vay bất động sản nhắm trực tiếp vào bất động sản là không hợp lý.

Nếu NHNN muốn, họ vẫn có thể đạt được mục đích “nắn” dòng tín dụng vào bất động sản một cách gián tiếp thông qua thắt chặt hơn, giám sắt chặt chẽ hơn việc tuân thủ các chỉ tiêu tín dụng an toàn, lành mạnh, là điều cũng đang rất cần thiết hiện nay cho NHNN và toàn ngành ngân hàng.

1

1Các ràng buộc của luật về tội cho vay lãi nặng hiện hành làm cơ quan tố tụng bó tay trong việc xử lý hình sự các chủ tín dụng đen nhưng từ ngày 1-7 tới, luật đã “cởi trói”.

2

2Việt Nam đã thiết lập ổn định kinh tế vĩ mô với tốc độ tăng trưởng cao, hội nhập kinh tế toàn cầu, mức sống cao hơn và giảm đói nghèo.

3

3Theo nhận định của chuyên gia HSBC, tốc độ tăng trưởng nhanh của tiêu dùng nội địa sẽ làm tăng áp lực của lạm phát và có thể có lạm phát kép quay trở lại. Do đó, theo chuyên gia HSBC, trong năm 2016, Ngân hàng Nhà nước cần thắt thặt chính sách tiền tệ.

4

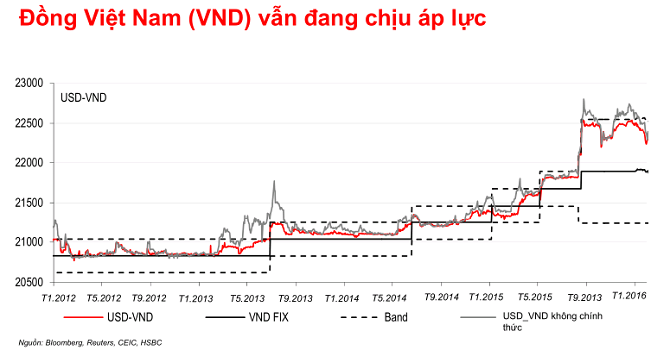

4Đây là nhận định của bà Izumi Devalier, chuyên gia kinh tế của HSBC về tỷ giá hối đoái USD/VND trong năm 2016.

5

5Theo ông Lê Phước Vũ, Chủ tịch Tập đoàn Hoa Sen, ưu đãi nhiều, dễ dãi với doanh nghiệp FDI tuy có lợi ích trước mắt, nhưng lâu dài lại là một nguy cơ.

6

6Tại hầu hết các quốc gia, tiền mặt gần như phản ánh văn hóa và ngôn ngữ của quốc gia đó. Nhưng đã bao giờ bạn băn khoăn xem tại sao “dollar” hay một số loại tiền tệ lại có tên gọi như vậy mà không phải là tên gọi khác?

7

7Một nguồn tiền lớn có thể được tái tạo, nếu cần cho mục tiêu ổn định lãi suất năm nay...

8

8Việc chống đô la hóa của Việt Nam đã không đạt được mục tiêu khi không làm giảm tỷ lệ đô la hoá xuống, ngược lại tỷ lệ này đang tăng lên.

9

9Cái khó của ngân hàng hiện nay là người đi vay muốn vay dài hạn, trong khi người gửi chỉ muốn gửi kỳ hạn ngắn.

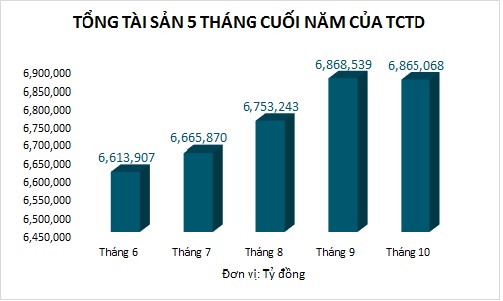

10

10“Nợ xấu là một sự đã rồi. Không thể cứ để đã rồi mãi tại VAMC với lượng lớn hiện nay”...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự