Chúng ta rất tự hào về cách xử lý nợ xấu của Việt Nam là không dùng tiền ngân sách. Nhưng với cách xử lý hiện tại, ngân sách không mất tiền thì người dân phải mất tiền.

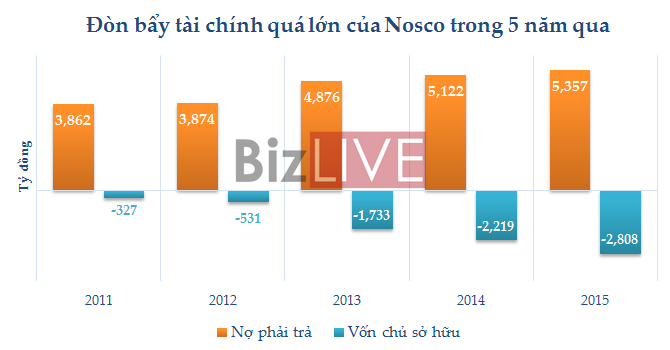

Trong giai đoạn 2007-2008, các ngân hàng Vietcombank, Seabank và Agribank đã cho Nosco vay với số tiền gấp 15 lần vốn chủ sở hữu để đầu tư đội tàu biển. Sau nhiều năm lỗ triền miên, vốn chủ của Nosco hiện đã âm hơn 2.800 tỷ đồng.

Bong bóng vận tải biển 2007-2008

Cuối năm 2007 đầu năm 2008, thị trường vận tải biển thế giới cũng như Việt Nam tăng nóng chưa từng thấy, giá cho thuê tàu tăng chóng mặt theo ngày. Các doanh nghiệp vận tải biển của Việt Nam bỗng trở thành những công ty ăn nên làm ra, có tỷ suất sinh lời vượt trội so với các lĩnh vực khác.

Cổ phiếu vận tải biển bỗng dưng trở thành cổ phiếu “hàng hiệu”, các nhà đầu tư tài chính cũng như các ngân hàng đều mạnh dạn rót tiền vào các doanh nghiệp này để có thêm tiền đầu tư nhưng con tàu lớn hơn, thu lợi nhiều hơn.

Chỉ trong một thời gian ngắn, hàng chục con tàu có trọng tải lớn đã được mua về rồi cho thuê khai thác ngay. Tháng 5/2008, giá cho thuê những con tàu có trọng tải hơn 60.000 tấn lên đến 85.000 USD/ngày.

Nhưng đây cũng là thời điểm mà bong bóng vận tải biển đã phình to đến mức tối đa. Và rồi bong bóng vỡ, trong sự ngỡ ngàng của các chủ tàu, giá cho thuê đến cuối năm 2008 chỉ còn 3.000 USD/ngày! Chuỗi ngày vật lộn với thua lỗ của các công ty vận tải biển lớn như Vosco, Nosco, Vitranschart, VSP… kéo dài đến tận hôm nay. Không ít công ty đã bị âm vốn tới cả nghìn tỷ đồng, đã làm thủ tục phá sản hoặc cận kệ nguy cơ phá sản như Falcon Shipping, Vinashinlines hay VSP.

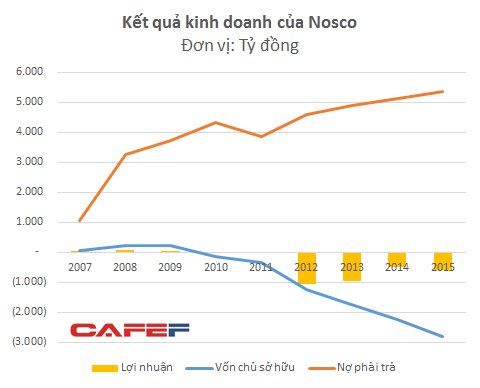

Một trong những doanh nghiệp chịu hậu quả nặng nề nhất vẫn còn đang hoạt động là CTCP Vận tải biển Bắc – Nosco (NOS), đơn vị thành viên của Tổng công ty Hàng hải Việt Nam – Vinalines. Do nóng vội trước cơ hội mười mươi của hoạt động vận tải biển lúc đó, Nosco đã dùng đòn bẩy tài chính quá lớn. Tại thời điểm cuối năm 2008, nợ phải trả của Nosco gấp 15 lần vốn chủ sở hữu: Với vốn chủ sở hữu hơn 200 tỷ đồng mà Nosco đã vay được hơn 3.000 tỷ đồng.

Đòn bẩy lớn, hậu quả nặng nề

Cầm cự được trong những năm đầu sau khi giá cước “sụp đổ”, Nosco bắt đầu lỗ lớn từ năm 2012. Tổng mức lỗ lên đến trên 3.000 tỷ trong bốn năm gần nhất. Đến cuối năm 2015, vốn chủ sở hữu đã âm hơn 2.800 tỷ đồng.

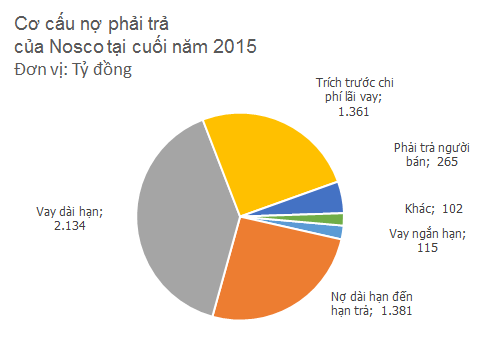

Nợ phải trả đến cuối năm 2015 của công ty lên đến hơn 5.500 tỷ đồng, với 5.000 tỷ là nợ gốc và lãi vay chưa trả. Với lãi vay chưa trả ngày một nhiều lên thì các khoản nợ phải trả của Nosco cũng tăng lên theo thời gian.

Ba chủ nợ chính của Nosco là Vietcombank, Agribank và Seabank với dư nợ gốc vào khoảng trên dưới 1.000 tỷ đồng tại mỗi ngân hàng. Bên cạnh đó còn có Ngân hàng Phát triển VDB và Maritime Bank nhưng số nợ không lớn.

Các jVay, nợ chính của Nosco tại 31/12/2015. Đơn vị: Tỷ đồng

Các khoản vay mua tàu của công ty trong giai đoạn 2007-2008 đều có thời hạn vay khá dài, từ 9-10 năm nên phải đến cuối năm 2016 và đầu năm 2017 áp lực trả nợ mới thực sự trở thành vấn đề. Với tình hình kinh doanh cũng như tình hình tài chính hiện tại, dường như chỉ có phép màu xảy ra thì Nosco mới giải quyết được số nợ này.

Tài sản chính của Nosco hiện là đội tàu vận tải có giá gốc đầu tư hơn 3.300 tỷ đồng, mới trích khấu hao được 1/3. Nếu muốn thu hồi lại một phần gốc còn lại thì các ngân hàng buộc phải bán tàu đi.

Những câu chuyện của VSP và Nosco sẽ trở thành những ví dụ kinh điển về việc lãnh đạo doanh nghiệp nôn nóng mở rộng doanh nghiệp quá nhanh, sử dụng đòn bẩy tài chính không hợp lý. Không chỉ các cổ đông của công ty phải gánh chịu thiệt hại mà bên gánh hậu quả nặng nhất chính là các ngân hàng.

1

1Chúng ta rất tự hào về cách xử lý nợ xấu của Việt Nam là không dùng tiền ngân sách. Nhưng với cách xử lý hiện tại, ngân sách không mất tiền thì người dân phải mất tiền.

2

2“Mặt bằng lãi suất vẫn neo ở mức cao, mặc dù mục tiêu giảm lãi suất đã được Chính phủ đặt ra từ đầu năm 2015? Những nút thắt cơ bản khiến lãi suất có xu hướng gia tăng thời gian qua bao gồm: tình trạng đô la hóa, nợ công và nợ xấu ở mức cao”- TS Nguyễn Đức Độ - Phó Viện trưởng Viện Kinh tế Tài chính (Học Viện Tài chính) phân tích trong bài viết riêng cho chúng tôi.

3

3Lợi nhuận ngân hàng năm 2015 công bố khá cao nhưng không dễ gì cổ đông được chia bởi các gánh nặng mà nhà băng đang phải gánh...

4

4Phải tính tới việc trả lại vàng cho thị trường, nhưng cũng xử lý được nhóm lợi ích khi không còn độc quyền vàng miếng. Đây là thách thức lớn cho tân Thống đốc Lê Minh Hưng khi ngồi vào “ghế nóng” điều hành”.

5

5Theo TS. Nguyễn Trí Hiếu, Thông tư 24 của NHNN góp phần ổn định thị trường ngoại hối, nhưng không tác động đến chống “đô la hóa”.

6

6Sau khi áp dụng cơ chế điều hành tỷ giá mới, tiền gửi ngoại tệ tăng trưởng âm, tỷ giá trong nước liên tục đi xuống và tâm lý đầu cơ tỷ giá đang xẹp dần.

7

7Theo TS. Vũ Đình Ánh, tới nay, chưa thể dự tính được thời điểm lãi suất cho vay sẽ chuyển động theo hướng tăng và khả năng tăng là bao nhiêu.

8

8Dù ủng hộ chủ trương chống đôla hóa, nhưng nhiều doanh nghiệp (DN) xuất khẩu cho rằng cần có chính sách riêng cho một số đối tượng, thay vì dừng cho vay ngoại tệ đồng loạt như hiện nay khiến các DN xuất khẩu gặp bất lợi trong cạnh tranh.

9

9Phối hợp chính sách tài khóa và chính sách tiền tệ là một trong những vấn đề có tầm quan trọng bậc nhất trong công tác hoạch định chính sách kinh tế vĩ mô ở bất kỳ nước nào.

10

10Môi trường kinh doanh được đổi mới mạnh mẽ, khuyến khích, ưu đãi các dự án sử dụng công nghệ cao, thân thiện với môi trường, ưu tiên các dự án phát triển công nghệ phụ trợ…

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự