Có một sự thật rõ ràng rằng kiếm tiền chưa bao giờ là dễ dàng. Dù bạn có thực hiện đúng phương pháp hay công thức kiếm tiền đến đâu đi nữa nhưng vẫn mất tiền thậm chí phá sản.

Ts. Marc Faber, nhà tư vấn đầu tư huyền thoại vừa có những chia sẻ về thị trường chứng khoán Việt Nam.

Tuần trước, Tiến sĩ Marc Faber, nhà tư vấn đầu tư huyền thoại, chủ biên của báo cáo Gloom Boom Doom và là đối tác của Công ty Chứng khoán HVS Việt Nam (HVS Vietnam) đã trao đổi về ảnh hưởng của quyết định phá giá đồng nhân dân tệ của Trung Quốc lên thị trường tài chính khu vực châu Á.

Marc Faber: Tôi thích đầu tư tại Việt Nam

Nhân dịp này, Ts. Marc Faber cũng dành thời gian chia sẻ về tác động của quyết định nói trên đến nền kinh tế Việt Nam nói chung và thị trường chứng khoán nói riêng

Thưa ông Faber, Việt Nam khá phụ thuộc vào thị trường hàng hóa như dầu mỏ, cao su, cà phê, tiêu và thậm chí là điều. Vậy nếu Việt Nam theo đuổi chính sách đồng VND mạnh thì liệu rằng xuất khẩu của Việt Nam sẽ bị ảnh hưởng?

Cơ bản mà nói hầu hết các loại hàng hóa đều niêm yết giá theo đồng USD. Nếu như Việt Nam phá giá mạnh đồng nội tệ thì việc xuất khẩu bằng đồng USD sẽ cao hơn khi tính theo đồng nội tệ, nhưng đồng thời cũng làm cho lạm phát tăng lên.

Tôi cho rằng Việt Nam nên tập trung vào chế biến sản phẩm hơn là xuất khẩu nguyên liệu thô.

Ngoài ra, với đồng tiền mạnh sẽ thu hút được đầu tư. Nếu bạn nói với tôi rằng đồng tiền sẽ ổn định trong 5-10 năm tới thì sẽ có rất nhiều tập đoàn nhìn vào Việt Nam như một điểm đến đầu tư bởi vì khi họ đầu tư, một trong những băn khoăn của nhà đầu tư chính là tỷ giá.

Sẽ không có nhà đầu tư nào dám đầu tư nếu tỷ giá được dự báo sẽ giảm đến 50% trong vòng 5 năm tới. Chính vì vậy, Việt Nam nên giữ đồng nội tệ mạnh và ổn định.

Ông đã từng nói rằng, “Đừng chạm vào Trung Quốc, hãy đến Việt Nam”. Vậy khi kinh tế Trung Quốc suy giảm, mà theo ông có thể chỉ đang tăng trưởng 2%, thậm chí là 0%, thì điều này sẽ ảnh hưởng thế nào đến kinh tế Việt Nam, vì Trung Quốc là đối tác thương mại lớn nhất của Việt Nam?

Đúng vậy. Điều này đã từng xảy ra kể từ năm 2000, khi nền kinh tế Trung Quốc tăng trưởng rất mạnh và họ xuất khẩu và nhập khẩu rất nhiều hàng hóa, nguyên liệu với nhiều quốc gia trên thế giới. Việc Trung Quốc tăng trưởng cao liên tục đã tác động mạnh đến nền kinh tế toàn cầu.

Nếu Trung Quốc tăng trưởng 10% hay thậm chí chỉ là 2% thì họ sẽ có tác động lớn đến giá cả nguyên vật liệu. Nhưng một khi nhu cầu mua các nguyên vật liệu của Trung Quốc xuống thấp, giá các mặt hàng sẽ giảm và bạn có thể sẽ thấy một chu kỳ kinh tế suy giảm dài hạn.

Trong khi đó, kinh tế Mỹ thì không có sức ảnh hưởng lớn như vậy bởi vì Mỹ là nền kinh tế dịch vụ. Do đó, cho dù Mỹ có tăng trưởng 5% hay 2%, thì nhu cầu đối với nguyên vật liệu và hàng hóa của Mỹ có sức ảnh hưởng nhỏ đối với kinh tế toàn cầu.

Tôi nghĩ rằng so với Mỹ, thì kinh tế Trung Quốc sẽ có ảnh hưởng nhiều hơn đối với Việt Nam.

Câu hỏi cuối về Việt Nam, ông Faber, ông có nghĩ rằng Việt Nam sẽ bị ảnh hưởng bởi nguồn vốn đang bị rút ra tại các thị trường mới nổi khác?

Trong một vài năm vừa qua kể từ 2009, một lượng vốn rất lớn đã đổ vào các thị trường mới nổi để đầu tư trái phiếu, cổ phiếu và cả bất động sản.

Những nhà đầu tư trái phiếu trên thị trường quốc tế và Mỹ đã quay sang đầu tư tại thị trường Châu Á. Họ cũng đang nắm giữ nhiều tài sản tại các thị trường mới nổi trong khu vực.

Nhưng khi đồng tiền mất giá, ví dụ như đồng Real của Brazil đã mất giá hơn 60% trong vòng 3 năm qua, nhà đầu tư sẽ thoát khỏi các thị trường này.

Mặc dù vậy tôi cho rằng, nếu bạn có tầm nhìn khoảng 10 năm, bạn sẽ kiếm được nhiều tiền hơn ở thị trường mới nổi so với Mỹ bởi vì các thị trường mới nổi đang bị định giá thấp.

Với tôi, để lựa chọn đầu tư giữa Mỹ hay Việt Nam, tôi sẽ ưu tiên chọn Việt Nam. Mặc dù trong ngắn hạn thị trường Việt Nam có thể điều chỉnh giảm và các nhà đầu tư có thể rút tiền ra khỏi Việt Nam.

Như bạn biết, tôi cũng có danh mục đầu tư tài chính và cả bất động sản tại Việt Nam và tôi thích đầu tư tại Việt Nam.

Xin chân thành cảm ơn ông

1

1Có một sự thật rõ ràng rằng kiếm tiền chưa bao giờ là dễ dàng. Dù bạn có thực hiện đúng phương pháp hay công thức kiếm tiền đến đâu đi nữa nhưng vẫn mất tiền thậm chí phá sản.

2

2Tâm lý có vai trò đặc biệt quan trọng trong việc “tạo sóng” thị trường. Còn nhớ, thị trường chứng khoán Việt Nam đã có thời gian tăng trưởng rất nóng (năm 2007) mà một lý do quan trọng tạo sức nóng là tâm lý đám đông.

3

3Dòng tiền trên thị trường đã hạn chế đầu tư vào cổ phiếu mang tính đầu cơ và tăng nóng trong nửa đầu năm mà tập trung hơn vào các DN làm ăn ổn định, có vị thế vững chắc trong nền kinh tế.

4

4Một vấn đề nhức nhối nữa cho Trung Quốc lúc này đó là phải bỏ ra bao nhiêu tiền của để cứu thị trường chứng khoán.

5

5Giới chức nước này đã đề nghị các công ty môi giới góp 100 tỷ NDT (15,7 tỷ USD) vào quỹ cứu trợ thị trường, đồng thời tăng mua lại cổ phiếu.

6

6Ngày 25/8/2015, Tờ “Bình luận quân sự” (Nga) đã cho đăng bài viết với tiêu đề như trên của học giả Nga Igor Kabardin. Xin được giới thiệu tiếp bài viết này.

7

7Ông Trần Hoàng Sơn- Giám đốc chiến lược thị trường MBS cho rằng khối ngoại vẫn là yếu tố tiềm ẩn rủi ro với thị trường lúc này và nhiều khả năng VnIndex sẽ có nhịp điều chỉnh ngắn hạn.

8

8nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần 31/8-4/9/2015.

9

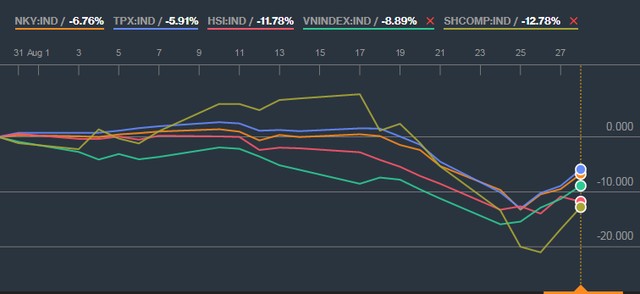

9Tuần qua, thị trường trải qua một phiên giao dịch “đen tối” (thứ Hai, ngày 24/8), VN-Index lao dốc không phanh gần 30 điểm, mức điều chỉnh mạnh nhất trong nhiều năm trở lại đây và lùi sâu về dưới mốc 530 điểm, do chịu ảnh hưởng bởi các tin tức tiêu cực và bất ổn từ thị trường thế giới cũng như vấn đề về tỷ giá.

10

10Đà phá giá nhân dân tệ chững lại, các chỉ số kinh tế ở Mỹ, châu Âu và Nhật Bản phục hồi, tiêu dùng nội địa tại các nước sẽ gia tăng... là những yếu tố để nhà đầu tư giảm bớt bi quan.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự