Gần đây, cả hai sàn chứng khoán đều dịch kém sôi động. Đặc biệt thanh khoản tiếp tục rớt về mức thấp cho thấy tâm lý thận trọng của cácNĐT.

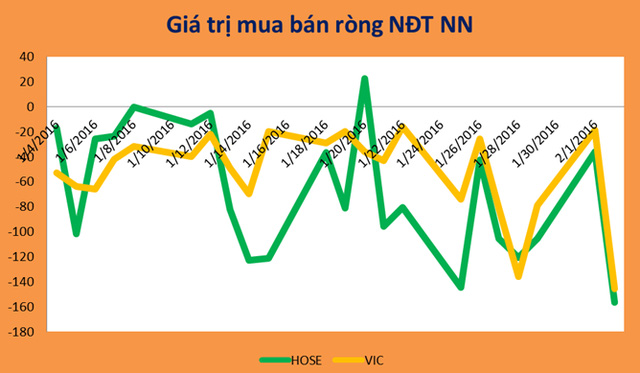

Tuy vậy, điểm đáng mừng là tâm lý thận trọng của khối ngoại đã được giải toả, qua đó, khối ngoại vẫn duy trì mua ròng những cổ phiếu quen thuộc thuộc nhóm ngân hàng (NH), chứng khoán và bảo hiểm như VCB, BID, SSI và BVH.

Xu hướng này, theo giới chuyên môn, có thể được duy trì trong thời gian tới, cho dù Cục Dữ trữ Liên bang Mỹ (FED) có tăng lãi suất trong tháng 9/2015 hay không.

Nhìn chung, rủi ro trong những giai đoạn thị trường giảm là thanh khoản thấp khiến tâm lý chuyển từ chờ đợi sang chán nản. Tuy nhiên, như đã đề cập, giai đoạn “tâm lý yếu” cũng là thời điểm để các nhà đầu tư dài hạn “làm việc” nhiều hơn.

Chỉ có một điểm đáng lưu ý, có thể tác động lớn đến sự tăng giảm giá trị cổ phiếu đó là tỷ giá.

Điều này được rất nhiều chuyên gia ủng hộ và khuyên rằng, trong bối cảnh hiện tại, ngoài các yếu tố như kết quả kinh doanh của doanh nghiệp (DN), các yếu tố như GDP, lãi suất, cung tiền, tỷ giá cũng có những mối tương quan mật thiết đến diễn biến của TTCK, nhất là khi xuất nhập khẩu và dòng vốn đầu tư nước ngoài luôn là thành phần trọng yếu trong GDP của các quốc gia.

Nếu theo dõi tỷ giá đồng tiền Nhật Bản và 5 nền kinh tế mới nổi trong vùng Đông Nam Á, gồm Việt Nam, Thái Lan, Indonesia, Malaysia và Philippines, sẽ nhận thấy sự tương quan đáng chú ý giữa tỷ giá và các chỉ số chứng khoán.

Cụ thể, mối quan hệ giữa tỷ giá và TTCK ở các thị trường đang phát triển khác biệt nhiều so với các thị trường phát triển. Theo chính sách Abenomics, Nhật Bản với chính sách nới lòng tiền tệ và kích thích tăng trưởng xuất khẩu, có thể hưởng lợi khi JPY mất giá.

Do đó, tỷ giá JPY so với USD và chỉ số chứng khoán nước này có mối tương quan thuận khá rõ ràng.

Ngược lại, việc giảm giá đồng nội tệ lại gây tác động tiêu cực đến các TTCK mới nổi. Giai đoạn 2005 - 2011, bao gồm cả những năm khủng hoảng tài chính toàn cầu khiến đồng tiền của hàng loạt quốc gia Đông Nam Á giảm giá trị so với USD.

TTCK các nước này phản ứng tiêu cực với việc giảm giá đồng tiền và chỉ tăng ổn định trở lại khi đồng nội tệ tăng giá. Năm 2008, giai đoạn đen tối nhất của TTCK toàn cầu, cũng là khoảng thời gian các đồng tiền giảm giá kỷ lục so với USD.

Phải mất một vài năm sau đó, các chỉ số như SET, FBMKLCI và JCI mới hồi phục về mức trước khủng hoảng. Sau năm 2011, mối tương quan nghịch giữa TTCK và tỷ giá thể hiện rõ nhất ở Thái Lan, Indonesia và Philippines.

Riêng với Việt Nam, nơi mà đồng tiền luôn đứng ở thế “chỉ giảm không tăng” so với USD, ngay lập tức TTCK có những phiên giảm điểm tương ứng.

Lần giảm điểm mạnh nhất diễn ra vào đầu tháng 9 khi Ngân hàng Nhà nước (NHNN) phá giá tiền đồng. Thực tế, hai lần phá giá mạnh nhất gần đây là năm 2009 (6%) và năm 2011 (9%), Vn-Index đều rơi vào tình trạng bất ổn.

Đặc biệt, sau lần mất giá 9% vào tháng 2/2011, chỉ số này giảm điểm suốt một năm liền và tới tháng 2/2013 mới bắt đầu ổn định trở lại.

Tám tháng đầu năm 2015, NHNN phá giá tiền đồng tổng cộng 5%, TTCK đã giảm điểm mạnh và gần như ngay lập tức sau lần phá giá gần 2% hôm 19/8.

Dù cũng như những lần trước, thị trường phản ứng không mấy tích cực với việc tỷ giá tăng, nhưng giới đầu tư vẫn kỳ vọng động thái lần này của NHNN sẽ giúp tiền đồng lấy lại thế cân bằng so với các đồng tiền khác qua đó duy trì sự cạnh tranh của hàng hóa Việt Nam và hỗ trợ ổn định nền kinh tế.

Như vậy, dù không có nhiều thông tin trên TTCK, nhưng đối với NĐT đang quan ngại về rủi ro tỷ giá có thể tìm thấy một phần câu trả lời.

Từ đây, NĐT có thể cân nhắc những rủi ro phù hợp cho quyết định đầu tư trên TTCK. Trong đó, những ngành nghề có liên quan mật thiết đến xuất nhập khẩu phải được tính toán thật kỹ.